首页 > 心得体会 > 学习材料 / 正文

去产能政策背景下中煤能源财务绩效分析

2023-02-06 08:05:10 ℃邵亚静

(延安大学, 陕西 延安 716000)

中煤能源,原为中国煤炭进出口公司,成立于1982 年。2006 年,中煤能源在香港上市,2008 年,在A 股市场上市。中煤能源是一家大型国有能源企业,涉及的业务范围非常广泛,包括煤炭生产、煤炭化工以及煤矿装备等,不论煤机制造水平,还是煤矿建设水平都处于国内领先水平。煤矿资源丰富,销售渠道多样,形成了产供销一体化。整体而言,中煤能源实力比较雄厚,研究去产能政策对其财务绩效的影响十分重要,关系着企业的可持续发展[1]。

去产能主要指的是减少资源浪费,提高产能效率,从而提高企业利润,减少对环境的污染,最终达到资源的优化配置,提高供给质量。2015 年,煤炭市场价格低迷,中煤能源为了更有效地促进主业的发展,采取了一系列措施。比如,把不良资产进行剥离,从而降低损失。中煤能源出售了一部分亏损资产,并将与之相关的投资项目进行业务重组与整合。对于子公司严重亏损的投资项目,也通过转让和出售的方式进行处理。以上投资项目对中煤能源的煤炭产业影响不大,获取利润的能力比较低,出售可以优化产业结构,有更多的资金来发展主业,有利于促进中煤能源的可持续发展[1]。

在去产能政策的背景下,中煤能源牢牢把握住政策机遇,不仅同央企进行兼并重组,同时也整合了其他央企的煤炭资源,有利于促进可持续发展。

3.1 偿债能力分析(见表1)

表1 中煤能源偿债能力指标

偿债能力是使用企业的各项资产偿还长期和短期债务的能力。一般情况下,流动比率和速动比率反映企业的短期偿债能力,二者越高,说明该企业的资产流动性越好,而且短期偿还债务的能力也比较强。资产负债率反映企业的长期偿债能力,该指标越高,说明该企业长期偿债能力水平越低。一般而言,流动比率一般在1.5~2 之间比较好,速动比率一般为1左右比较好,反之,不利于资金的周转[2]。

从表1 可以看出,中煤能源从2016—2020 年,流动比率和速动比率先上升,然后在2019 年开始下降,略有回落,2020 年又有所回升。结合中煤能源相关报表数据进行分析,可以发现:中煤能源的存货周转速度相对较慢,说明其变现能力比较弱。流动负债的增长速度超过了流动资产,剔除掉应付账款的增长,应付利息与一年内到期的非流动负债增长速度也比较明显,其一年内到期的非流动负债增长主要是由于中煤能源的大部分信用借款已经需要还款。而且,中煤能源在第四季度尤其是接近年底的时候,其经营困难比较显著,尤其是该时期的借款接近还款日,短期还款压力比较大。

中煤能源资产负债率先上升后下降,一直保持在57%左右。主要是由于最近几年煤炭行业不景气,中煤能源也受到冲击。因此,资产负债率相对较高,长期偿债能力不足,存在更大的财务风险。企业盈利能力降低,需要通过加大借款来维持企业的正常运转,导致资产负债率相对比较高。因此,需要响应去产能的政策,调整和优化产业结构。

3.2 营运能力分析

营运能力指标主要反映了企业借助自身资源获取利润的能力。正常来说,如果企业的某项资产的周转率越高,则意味着该项资产的周转速度非常快,对该资产利用率特别高,企业借助该项资产获取利润的能力也就越强[3]。

从下页表2 可以看出,中煤能源在2015 年之后,积极响应国家去产能的号召,存货周转率、应收账款周转率和总资产周转率指标呈现上升趋势。尤其随着时间的推移,煤炭的价格逐渐上升,尤其中煤能源采取了去杠杆的相应措施,使得其营运能力不断提高。

表2 中煤能源营运能力指标

1)存货周转率逐年上升。虽然2020 年中煤能源的存货总体数量没有发生太大变化,但是其销售收入不断提升,而且销售收入的增长幅度大于销售成本的增长幅度。中煤能源的原材料和在产品的数量提高的时候,产成品和库存商品却降低了。由此可以得出,中煤能源的存货管理水平比较落后,经营管理能力有待提高。

2)应收账款周转率逐年上升。通过报表分析可以看出,2020 年中煤能源的应收账款显著降低。同时销售收入出现显著提高,应收账款周转率得到提高。这也说明,中煤能源整体向好的方向发展,该企业重视应收账款的回款能力,减少坏账准备,提高应收账款管理能力,应收账款周转率也得到提高。

3)总资产周转率逐年上升。在去产能政策的大背景下,2016 年的总资产周转率只有0.24 次,整体表现不是很好。但是随着中煤能源不断进行产业升级和整改,许多业务恢复正常生产,提高了固定资产的利用率。另外,许多新的工程项目也相继开工,逐渐达到预定可使用状态,从而提高了总资产周转率。

3.3 盈利能力分析

盈利能力指标反映企业运用资源获利的效率,是企业经营业绩高低的最直接表现[4]。一般而言,企业的各项收益率越高,那么说明其盈利能力也就越强。

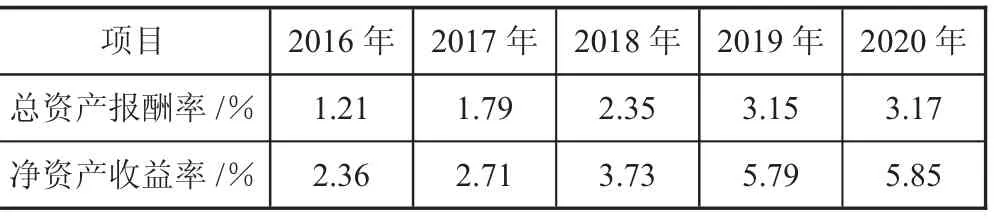

从表3 可以看出,2015 年去产能政策提出之后,从2016 年开始,中煤能源总资产报酬率和净资产收益率逐年提高,总资产报酬率由最开始的1.21%上升到3.17%,净资产收益率由最开始的2.36%上升到5.85%。从市场角度考虑,主要原因是市场上煤炭价格开始回归正常,煤炭供需逐渐达到平衡,营运成本开始降低,中煤能源整体盈利性水平得到提高。从企业自身角度考虑,中煤能源一直寻找获利更多的投资项目,进行产业升级,不断降低成本,提高自身的经营效率和效果,从而提高了中煤能源的业绩水平。

表3 中煤能源盈利能力指标

3.4 发展能力分析

发展能力指标反映企业未来发展的趋势与潜力。表4 中三项指标分别从业务增长、盈利增长、资本规模增长三个方面反映企业的发展状况。三者是有机统一的,企业的经营业绩越好,资金规模越大,表明企业资本累积的能力越强,发展潜力越好。

表4 中煤能源发展能力指标

从表4 可以看出,中煤能源的营业收入增长率先升高后降低,转折点主要在2017 年。净利润增长率急剧下降,由最初的242.03%下降到2020 年的3.88%。总资产增长率也是先升高后降低,到2020 年达到3.38%。整体而言,中煤能源的发展能力有待提高。

2016—2020 年,中煤能源受到去产能政策的影响,面临着比较严重的财务困境,虽然采取了一系列应对措施,然而后劲不足,到2020 年,企业发展能力明显不高。煤炭行业整体市场环境比较低迷,同时国家重视环境保护,煤改气政策使得煤炭资源需求量降低,严重影响了中煤能源的产能。因此,中煤能源还需不断进行改革创新,通过创新驱动发展,提高企业的发展能力,实现中煤能源的可持续发展。

3.5 去产能政策影响

去产能政策主要目的是去除企业生产效率低下、环境污染严重、安全质量不过关的投资项目,从而实现资源的优化配置。首先,去产能有利于中煤能源剥离不良资产,出售或处置严重亏损的项目,减轻自身的财务负担,最终有利于增强企业资产的利用率水平。但是,也会为中煤能源带来一定压力。比如,对辞退的员工进行补偿和安置需要一定成本,资产处置过程中也会发生不少费用。同时,产能降低会直接影响到主营业务的发展,对营业收入的增长造成负面影响。

2016—2020 年之间,中煤能源的偿债能力、营运能力与盈利能力逐年上升,但是发展能力表现不是很好。去产能政策实行之后,市场上煤炭价格开始回归正常,煤炭供需逐渐达到平衡,营运成本也开始降低,中煤能源整体水平得到提高,财务绩效表现良好。但是煤炭行业整体市场环境比较低迷,中煤能源发展后劲不足。因此,中煤能源应当对产业结构进行升级和调整,从而促进企业转型和升级,提高自身的可持续发展能力。

猜你喜欢 周转率营运账款 江阴市24家营运车辆企业被联合警示约谈江苏安全生产(2022年9期)2022-11-20新收费模式下高速公路营运管理思考中国交通信息化(2022年1期)2022-04-19中小企业企业应收账款风险管控大众投资指南(2021年23期)2021-12-06企业应收账款管理的探索与思考大众投资指南(2020年10期)2020-07-24应对民企应收账款上升中国外汇(2019年12期)2019-10-10关于提高电力库存常规储备物资周转率的研究中小企业管理与科技·中旬刊(2017年6期)2017-07-08应收账款的优化管理中国管理信息化(2017年2期)2017-02-17试论企业营运能力分析财税月刊(2016年4期)2016-07-04应收账款周转率公式运用过程出现的问题及改进探讨商业会计(2015年10期)2015-10-09动画短片的营运模式研究电影新作(2014年4期)2014-02-27猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表