首页 > 心得体会 > 学习材料 / 正文

基于灰聚类的中小企业信用等级评价及应用探究①

2023-02-08 19:05:07 ℃任向英

(合肥职业技术学院经贸旅游学院,安徽 合肥 230022)

中小企业作为国民经济发展的主要驱动力,在其经营发展中主要采用银行借款的方式筹资,在贷款时金融机构通常要对企业信用情况进行衡量,由此判断贷款收回可能性。对此,可将灰聚类法引入其中,创建完善的信用等级评价体系,对中小企业信用进行精准科学的评价,促进其长远发展的同时,也使金融机构的资金风险降到最低。

在金融市场中信用风险对经营活动具有调节作用,良好的信用可为企业带来可观的效益,较差的信用可对企业经营产生不良影响,甚至会扰乱市场秩序,不利于社会和谐。中小企业作为市场经济主体之一,偶尔会发生失信事件,例如安然会计案件、世界通信案件等等。与发达国家相比,我国企业在治理机制、管理效率、内部结构等方面存在漏洞,且利益主体较多,为了实现自身效益最大化更会加剧信用风险的发生。通常情况下,此类企业的信用风险成因如下:一是丧失履约能力。中小企业的规模较小,企业内部治理结构存在一定的缺陷,导致企业履约能力弱化甚至丧失,进而产生信用风险;

二是履约意识淡薄。企业与银行之间存在信息不对称情况,监管机构有时无法彻底掌握中小企业的实际情况,这样企业便可寻找合适的理由,在行为上不履行责任;

三是违约成本较低。由于法律制度不够完善,且执行力较弱,导致部分中小企业便很容易出现故意违约[1]。

在中小企业发展中,银行贷款属于主要的资金筹措渠道,但因二者的信息严重不对称,导致银行不愿意向中小企业放贷,在很大程度上抑制了企业的发展步伐。究其根源,主要因银行无法精准评估企业的信用情况,进而难以预测贷款收回的概率,可见金融机构急需构建一个客观公正的信用评估模型,使企业融资难问题得到有效改善。当前发达国家的风险评估方式多样,如KMV、CreditRisk等等,但我国在此方面仍处于起步阶段,因缺乏科学充足的基础数据,导致部分评估理论与方法很难适用。一般采用多元判别模型,将企业信用分为还本付息、违约两种类型,但不利于对企业的深层评价,仍然存在较高的误判率。对此,本文在灰色聚类法的基础上提出了新型企业信用风险评估模式,具有较强的准确性与可行性。

在系统论中,大多通过颜色体现研究者对系统信息的认知度。例如,“黑”代表的是信息完全缺失;

“白”代表的是信息充足;

“灰”代表的是信息不够充足,可将信息缺失的数据称为“灰数”,信息不完全的元素称为灰元,信息不全部的关系称灰关系。如若系统中信息不完全或不确定现象为系统灰色性,该系统为灰色系统。因中小企业各类管理制度不完善,内部财务运作机制、发展前景、生产经营对银行来说,不能充分完全的了解,企业内部众多方面不够稳定,内部组织结构、资金运用、人员构成不够明确,从这角度来看银行对信用评估系统复杂灰色系统。此外,银行从企业能够得到数据量少,但灰色系统中的部分数据可有效挖掘指标内部信息,可采用灰聚类的方式对企业信用风险进行评估。在灰数的白化函数生成基础上,灰色聚类与灰色统计存在一定区别,此种方式是将聚类对象对多种聚类指标中的白化值进行分类整理,由此对聚类对象的灰类所属进行评估的方法[2]。

3.1 指标体系构建

根据当前文献研究结果,选择应用频率较高的部分指标;

采用专家打分法对文章中评价指标体系进行确定。在本文研究中,根据《企业公信度评分》内容中的指标与研究成果,在分类、汇总的基础上,先选择应用频率超过70%的指标共29项,包括定量16项和定性13项。然后,要求12为专家进行打分,由此确定二级指标。采用四分制评分方式,由1到4分别为“不重要”“一般”“重要”和“十分重要”,每位专家均可按照自己的想法赋予分值。如若“重要”或“十分重要”的专家数量占总数的比值低于50%,则将该项指标删除;

对于专家给出的无法理解或重复的指标也应剔除。在一轮评分后,原始指标剩余25项,对其进行二轮打分,指标分值如表1所示。将不合标准的指标删除后还剩22项,其中定量12项,定性10项,采用T-检验的方式分析两次打分的结果差异,结果显示二者差异不具有显著性,说明专家对全部指标已经基本达成共识,无需再次进行打分。

表1 信用指标分值区间

对于中小企业来说,在发展过程中受到政治、经济、社会等多种因素影响,范围较为广泛。由于相关指标数量众多,可分为不同体系进行分析,具体如下:

(1)行业地位。体现出企业经营现状以及与竞争对手之间的距离;

(2)经营能力。可充分体现企业决策力,并对企业的发展高度与前景具有决定性作用;

(3)财务指标。该项指标可直接体现出企业经营情况,同时也是银行与信评结构在信用评价中关注的关键指标;

(4)基本素质。可体现出企业整体概况,对其管理和运作具有较大影响,同时还会影响企业信用情况。

3.2 权重分配

3.3 灰色聚类模型

该模型基于灰数的白化函数而成,与灰色统计存在一定区别,此种方式是将聚类对象对多种聚类指标中的白化值进行分类整理,由此对聚类对象的灰类所属进行评估的方法。该模型的构建步骤如下:

步骤一:对指标i关于指标j的样本值Xij进行描述,其中聚类对象i的取值范围为i∈I,区间为(i,n);

聚类指标j的取值范围为j∈J,区间为(1,m);

聚类灰类k的取值范围为k∈K,区间为(1,s)。

步骤二:根据以往研究结果与定性分析,构建j指标k子类白化权函数,其中j的取值为1到m;

k的取值范围由1到s。通常白化权函数类型为上/下限测度类、典型函数以及适中测度类。在具体应用中,还应对n个聚类对象角度进行综合分析,确定白化权函数,并且立足于大环境,按照相同对象样本取值得出相应的函数;

步骤三:按照多种评估问题,采用定权、变权或者其他方式明确j指标聚类权R。通常情况下,将Rk作为j指标在k类别中的聚类全,可应用到聚类指标意义、量纲均一致的情形之中。当各项因素的样本值存在较大区别时,如若采用Rk作为聚类权,很容易增加评估结果的误差。对此,可采用层次分析的方式,使指标权重得以确定,由此体现出各项指标在评估中的重要价值;

步骤四:计算定权聚类系数与灰色聚类向量,在k灰类中的聚类系数中,聚类系数向量用ai表示,取值范围为ai1至ai5;

步骤五:以对象i灰色聚类为依据进行分析,可对对象i是否属于灰类k进行判定[4]。

聚类法是指按照事物间的相似性将其集成多种类型的技术方法,灰聚类作为应用较为频繁的一种,主要是灰色矩阵与白化权函数的结合,利用其对指标进行观察和划分,使其变成不同类别的方法。灰聚类适用于同种类型的归并结合,可使复杂系统更加精简,评价结果也更加可观真实。在本文研究中,采用灰聚类的方式进行研究。灰聚类是在白化函数的基础上产生,将采集的信息进行处理后,根据特定设置进行分类归纳,对其所属类别进行划分。在对企业信用情况进行分析时,可采用灰聚类法,根据当前整体信用情况划分为多个灰类,即优秀、较优秀、一般、较差和差。在选择原始指标后,对其主要内容进行分析,变成八个具有较强描述性的指标,并对其进行评估。为了精简聚类计算流程,可根据八项指标对企业信用的综合指标进行聚类分析,也就是财务效益、偿债能力、发展能力、潜力指标以及运营效率。

4.1 评估过程

4.1.1 样本选择

本研究从某国有银行中随机选出20家中小企业,将其作为评估对象,重点针对资金运营能力、财务情况、偿债能力、发展潜力四项指标进行分析,并对企业的总体信用情况进行综合分析。评价模型构建的第一步便是确定指标集,指标质量将对整体模型的评估结果具有直接影响。例如,资金运营能力、财务情况、偿债能力、发展潜力等等,其中,资金运营能力采用应收账款与存货周转率来体现;

财务情况采用净资产收益率与销售利润率来体现;

偿债能力采用的是运营资本与保息倍数的比值进行体现;

发展潜力采用三年税后利润增长均值进行体现。在对原始数据进行归一处理时,应与分指标相结合,每种指标的两个样本数值应按1/2加权计算,由此得出企业指标i在总指标中的比例[5]。

假设i代表聚类对象,取值范围为1到n;

j代表聚类指标,取值范围为1到m;

k代表的是聚类灰数,取值范围为1到k。Dij代表第i个对象关于第j个指标的样本值,则dij的矩阵如下:

4.1.2 白化权函数描述

通常情况下,该函数是根据以往经验、定性结果进行描述。在对企业信用风险进行评估时,应结合中小企业的信用类型与贷款级别,明确评估指标与不同灰类的白化权函数。因指标数量较多,且具有综合性,可将其全部看成相同的白化权函数。在五个灰类基础上建立四个指标函数与对应的图像。图像中包含许多转折点,这些均是根据企业信用情况由银行打分体系体现出来。当前打分体系中以百分制形式对企业信用情况打分,按照得分对信用类型进行划分,在本研究中图像上的转折点便是按照信用等级AAA到D划分断点而成。

4.1.3 确定指标聚类权

采用层次分析法确立综合指标聚类权。为了避免信用评估中的重要指标小于样本数据量,在阈值方面也应适当缩小,进而影响聚类权的大小,增加信用评估误差,有助于更加精准的评价企业信用情况。在本文研究中,采用问卷调查的方式选出关键的评估指标,并采用层次分析法明确指标权数,使各项指标在聚类操作中能够发挥不同作用。在层次分析法背景下,可确定出以下几个指标权重:

一是财务效益权重,用R1表示,数值为0.32;

二是偿债能力权重,用R2表示,数值为0.40;

三是发展能力权重,用R3表示,数值为0.10;

四是运营效率权重,用R4表示,数值为0.18;

4.2 评估结果

将灰聚类评估结果进行对比,立足于当前企业贷款实际情况可知,企业1—10的贷款状态为正常,灰聚类法的结果主要体现为优秀类,企业2—7为一般类,各项指标情况基本与企业实际信用相一致;

企业12、16、18和20均存在逾期贷款情况,灰聚类结果处于较差类与一般类之间,与企业实际情况相一致,企业20被定为一般类主要因其具备较强的偿债能力;

企业11、13—15、17、19均存在不同程度的贷款呆滞,灰聚类结果显示为差灰类,其结果与实际情况相一致。由此可见,灰聚类结果与企业实际情况相符合,是一种客观公正、可信度强的评估方式。在实际应用中应更加细致的划分信用灰类,便于金融机构更为细致的管理和风险控制。

此外,还应在评估时对非财务因素综合考虑,使评估内容更加科学全面,结果更加精准合理,结合AHP法确定二级指标权重,对各个参评企业的一级指标进行打分,如表2所示。

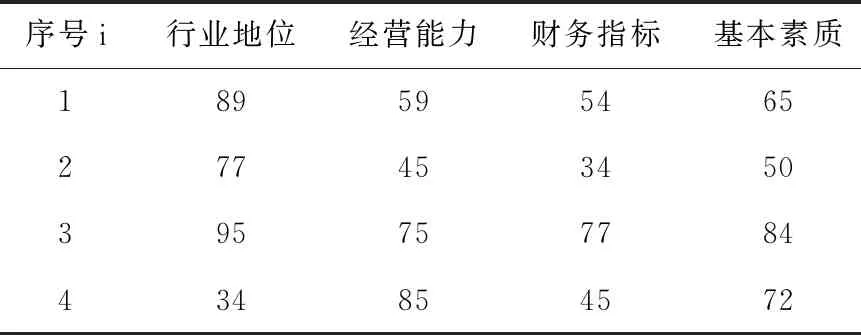

表2 企业各项指标值

根据上述样本企业中各类灰度分布情况可知,在前三类企业中主要为电子、电器制造与生物医药科技,这与创业市场中潜力较大的行业相符,可见灰色聚类能够与行业前景相互对应,与现实情况一致。根据灰色关联理论可知,关联度较为靠前的企业中,灰类等级大多为良好以上;

关联度较差的企业,通常灰类等级也处于差等,这意味着二者的结论相一致。可见,灰色聚类评估结果与市场实际情况基本相同,具有较强的可信度。在实际应用中,能够对信用风险进行详细划分,为金融机构对信用风险的监控与管理提供诸多宾利;

投资者也可充分掌握企业当前风险情况,提早做出科学正确的投资决策。

灰聚类是在白化函数的基础上产生,将采集的信息进行处理后,根据特定设置进行分类归纳,对其所属类别进行划分。将该评估方法应用到中小企业信用评估中,可为金融机构贷款提供科学可靠的依据。经过大量实践表明,该方法客观公正、可信度强,评估内容更加科学全面,结果更加精准合理,可有效促进金融机构与中小企业在资金筹措方面的共同发展。

猜你喜欢 白化灰色聚类 一种傅里叶域海量数据高速谱聚类方法北京航空航天大学学报(2022年8期)2022-08-31运用红外相机技术首次记录白化小麂野生动物学报(2021年1期)2021-01-13白化黄喉拟水龟人工培育研究①热带农业科学(2020年7期)2020-08-31浅灰色的小猪小学生学习指导(低年级)(2020年3期)2020-06-02基于Surfer的瞬变电磁法扇形超前探测白化文件的精确快速生成方法煤矿安全(2020年4期)2020-04-24面向WSN的聚类头选举与维护协议的研究综述现代计算机(2018年27期)2018-10-25改进K均值聚类算法舰船电子对抗(2017年6期)2018-01-11灰色时代Coco薇(2017年2期)2017-04-25她、它的灰色时髦观Coco薇(2017年2期)2017-04-25感觉为了孩子(3~7岁)(2016年8期)2016-05-14猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表