首页 > 心得体会 > 学习材料 / 正文

CEO任期对企业投资不足的影响——基于社会责任中介作用

2023-03-04 14:50:10 ℃贾晓霞 张彤昕

(上海理工大学管理学院,上海 200093)

中国经济近年来正处于从高速增长阶段向高质量发展阶段转型,企业投资效率的提高有助于推动中国供给侧改革、推进高质量发展阶段转型。然而相较于过度投资,管理者的短视行为、企业融资能力有限等问题往往导致企业投资不足现象更甚,已成为阻碍企业成长的主要因素。国内外学者从制度环境、公司治理等角度对企业投资效率进行了大量研究,企业高管尤其是CEO的决策行为在众多研究变量的选取中渐受关注。根据高层梯队理论,出于认知的局限性,CEO无法掌握所有信息,这导致CEO的年龄、性别等特质都会影响其战略决策,进而对企业成长造成影响。当然,CEO的战略决策与判断也会随任期阶段发生改变而表现出差异[1],这势必也会对企业投资水平以及投资效率造成影响。因此,研究CEO任期与企业投资不足的关系是有必要的,利于企业掌握投资效率变化的因素,做出更合理的聘任决策。

CEO任期对企业非效率投资产生影响的原因主要包括两个方面。

一是CEO的职位胜任能力随就职时间发生变化,在任期的不同阶段其专业能力、战略倾向、对企业的了解程度都会随着任期不断地优化、改变。Hambrick和Fukutomi(1991)认为,高管在任职初期会努力学习战略技能,相关知识储备随任期增加后高管会变得自满而不再进行战略改革,倾向于维持现状[2]。CEO对企业的认知、投资判断能力以及战略倾向均会影响投资决策的正确性,这些能力随着任期而发生改变,因此企业投资效率会受到CEO任期阶段的影响。

二是CEO任期阶段的职业目标不同,自身利益与企业利益的重合度会发生变化。在任职初期,股东对新任CEO的能力持怀疑态度[3],为避免被贴上能力不足的标签,CEO的目标是尽快实现业绩来证明自己的能力,更倾向于短期投资决策。随着任期增加和业绩被认可[4],CEO的目标更多是维护自己在资本市场上建立的声誉,在进行投资决策时会投入更多精力,有助于企业投资效率的提升。在任职末期,CEO更关注短期收益[5],以获取最多离职福利为目标,做出不利于企业的投资决策,影响投资效率。总的来说,不同任职阶段CEO需要通过业绩向股东证明自身能力的程度不同将导致CEO任职初期和末期对企业投资效率的影响存在差异。

基于CEO任期对企业非效率投资影响两方面原因的文献讨论,本文从CEO职位胜任能力以及职业目标两方面分析CEO任职初期和末期阶段对非效率投资的影响。

2.1 CEO任职初期与投资不足

CEO职位胜任能力方面,在任职初期,刚上任的CEO缺乏相关任职经验,专业技能、知识储备方面都需要得到尽快提升[6],还需要尽快了解企业,熟悉公司经营和外部竞争,此阶段的CEO缺乏投资判断能力及对企业了解不充分等原因都会造成企业投资不足现象。

CEO任职初期的目标,此时CEO的首要目标是尽可能做高业绩,让股东认可自己的能力。一方面,从内部升任的CEO,由于职位需求的差异,股东对新任CEO的能力保持怀疑态度;

另一方面,对于外部聘任的CEO过往业绩记录大多情况下是不公开的,股东一般依赖当前表现来评估新任CEO的能力[7]。此时新上任的CEO为了尽快证明自己的能力,会在上任初期面临较大的业绩压力。同时有研究发现,CEO会通过减少新投资的方式来避免释放对自己能力评估不利的信息[8],这可能会导致投资不足。据此本文提出假设H1:相对于任期内的其他年份,CEO在任职初期对企业的投资不足有正向影响。

2.2 CEO离职前一年与投资不足

CEO职位胜任能力方面,随着任期时间以及相关知识储备的增加,高管会变得自满而不再进行战略改革,倾向于维持现状。有研究表明,高管在任期结束时的表现通常是陈旧的,过度自信使他们不接纳新的变化[6],循规守旧的战略决策会造成非效率投资。

CEO任职末期的目标,将要离职的CEO考虑更多的是投资所获得的私人收益。若是临近退休的CEO,职业生涯以及声誉将变得不那么重要,尽可能增加辞退薪酬等私人利益是CEO的即时目标。刘运国和刘雯(2007)发现在离职前一年,高管预计无法获得研发投资的未来收益,因此会减少企业研发投入支出[9]。陈德球等(2011)发现CEO在离职前进行盈余管理的程度比其他阶段要强[4],这说明CEO在离职前一两年内短视动机更强,为了在离职前尽快获得私人收益,CEO会放弃一些净现值为正的长期投资项目,造成企业投资不足。据此本文提出假设H2:相对于任期内的其他年份,CEO在离职前一年对企业的投资不足有正向影响。

2.3 社会责任的中介作用

社会责任的履行帮助企业树立良好形象、建立潜在行业优势的同时,有利于从减轻信息不对称以及缓解代理问题两个方面影响企业的投资效率。一方面,社会责任信息披露能削弱企业与外界信息不对称的问题,降低企业的融资成本,避免企业拥有好的投资项目时由于融资问题造成的投资不足[10]。另一方面,企业社会责任信息披露可以提升企业经营活动的透明度,缓解所有者与管理者之间的代理问题,迫使企业管理者合理地进行资源分配,提高企业投资效率[11]。

林宏妹等(2020)在研究企业捐赠与CEO任期关系时发现,CEO存在着职业生涯忧虑,任期阶段会影响企业慈善捐赠行为[12]。同时,张兆国等(2018)研究发现,高管任期影响企业社会责任的履行,不同任期的高管成员带来不同的组织经验、信息渠道和战略方案等,高管团队任期异质增加了企业社会责任的履行[13]。

综上,社会责任在受到CEO任期影响的同时又作用于企业的投资效率,是连接CEO任期与企业投资效率的重要纽带。据此本文提出假设H3:社会责任在CEO任职初期与企业投资不足之间起中介作用;

H4:社会责任在CEO离职前一年与企业投资不足之间起中介作用。

3.1 样本选取及数据来源

研究样本选取2016—2020年沪深A股上市公司,CEO任期数据来自国泰安数据库,采用Excel对任期数据进行筛选、计算、整理,以和讯网发布的企业社会责任评分数据作为中介变量,投资效率及其他财务数据均来源于国泰安数据库。根据相关文献及惯例进行数据预处理,剔除金融类和保险类上市公司,剔除上市公司交易情况处于st的年度,剔除上市年份不足一年的公司样本,剔除CEO任期及投资不足、社会责任、控制变量有缺失的样本,经过筛选整理最终获得9 632个观测值。为排除异常值的干扰,对所有连续变量做Winsorize缩尾处理。

3.2 变量定义

3.2.1 解释变量

任职初期:借鉴许言等(2017)的研究[14],将CEO任职初期(Tenure_early)定义为CEO任期样本中位数(3.5)的一半,即为2年。若研究年份的CEO任职年限在两年内,则说明CEO仍处于任职初期(Tenure_early),Tenure_early赋值为1,否则为0。相关变量定义见表1。

表1 变量定义

离职前一年:若研究年份是CEO正式离职的前一年(Tenure_last),则将Tenure_last赋值为1,否则赋值为0。

3.2.2 被解释变量

借鉴Richardson(2006)的研究[15],本研究采用投资期望模型(1)得到的回归残差绝对值来表示企业的非效率投资水平,残差为负的绝对值表示投资不足程度。模型(1)中,Invi,t为企业i在t年的新增投资,其余变量定义详见表1。

Invi,t=α0+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Sizei,t-1+α5Invi,t-1+α6Reti,t-1+α7Agei,t-1+∑Ind+∑Year+εt

(1)

3.2.3 中介变量

和讯网社会责任的评分依据来自上市公司年报和社会责任报告,该评分包括对股东、员工、环境、社会等五个维度,因此选取和讯网公布的社会责任指数作为中介变量来衡量各上市公司社会责任的履行和披露。

3.2.4 控制变量

参考以往文献(姜付秀等,2009[16];

李培功和肖珉,2012[1]),本文选取现金持有水平(Cash)、公司规模(Size)等指标作为控制变量(见表1)。

3.3 实证模型的构建

借鉴林宏妹等(2020)的研究[12],构建多元回归模型来检验前文提出的假设,分析我国CEO任期与投资不足的关系。

为了检验假设H1和假设H2,CEO任职初期及离职前一年对企业投资不足的影响,建立OLS模型(2)和模型(3)。

Finv_under=β0+β1Tenure_early+βControls+εi,t

(2)

Finv_under=γ0+γ1Tenure_last+γControls+εi,t

(3)

为分析CEO任期对企业投资不足水平影响的具体机制,本部分以CEO任期为核心解释变量,以社会责任为中介变量进行分析,按照CEO任职初期构建如下模型:

Csr=η0+η1Tenure_early+ηControls+εi,t

(4)

Finv_under=λ0+λ1Tenure_early+λ2Csr+λControls+εi,t

(5)

按照CEO任职末期构建如下模型:

Csr=μ0+μ1Tenure_last+μControls+εi,t

(6)

Finv_under=θ0+θ1Tenure_last+θ2Csr+θControls+εi,t

(7)

4.1 描述性分析

本研究对样本企业2016—2020年所选取变量的特征描述如表2所示,企业非效率投资水平标准差为0.047,表明企业的投资风险水平大致相当。CEO任职初期和离职前一年的均值分别为0.271、0.149,说明在样本企业中有27.1%的CEO处于任期前两年,有14.9%的CEO处于离职前一年。社会责任评分的平均值为20.767,标准差为11.698,说明我国大部分企业的社会责任履行状况不好,且有较大差异,需要采取相应的情况提高企业社会责任信息披露质量。

表2 变量描述性统计

4.2 回归分析

4.2.1 CEO任职初期对企业投资不足的影响

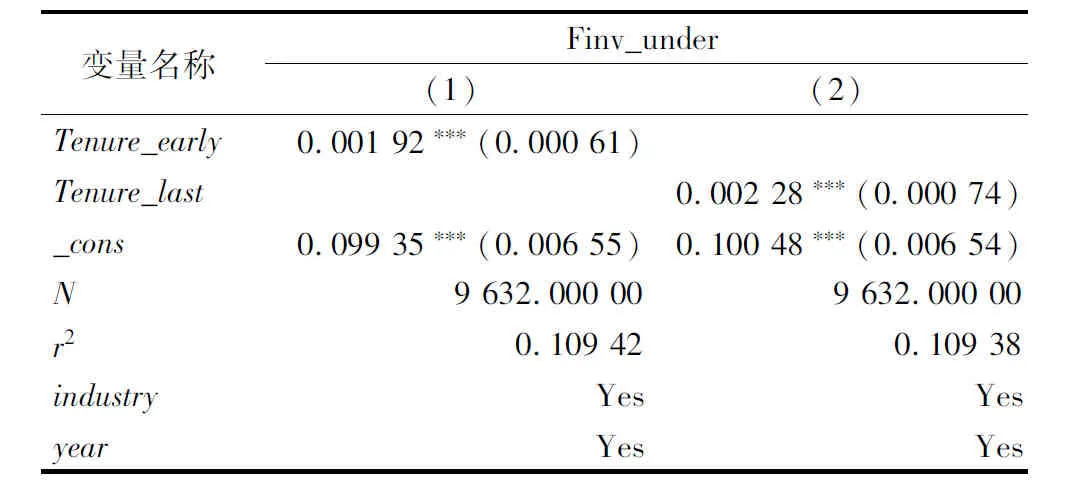

从表3列(1)可知回归系数0.001 92在1%的统计水平上显著为正,说明CEO在任职初期会加剧企业投资不足的程度,与假设H1的预期一致。

表3 CEO任期与企业投资不足

4.2.2 CEO离职前对企业投资不足的影响

从表3列(2)可知回归系数0.002 28在1%的统计水平上显著为正,说明CEO在离职前会加剧企业投资不足的程度,与假设H2的预期一致。

4.2.3 社会责任在CEO任职初期对企业投资不足影响中是否产生中介效应

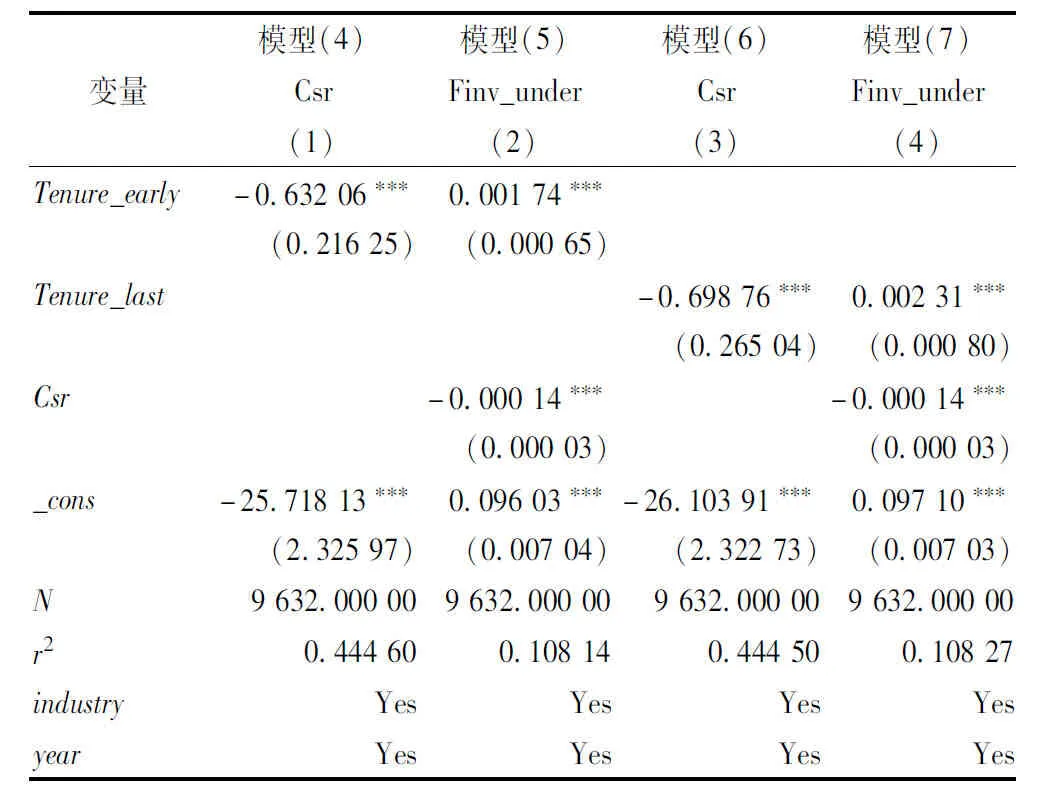

从表4模型(4)回归结果可知系数-0.632 06显著为负,CEO在任职初期会忽视企业社会责任的履行。结合模型(5)的回归结果分析,CEO任职初期对企业投资不足水平回归系数从0.001 92下降至0.001 74,在1%的水平上显著,满足部分中介效应,验证了社会责任在CEO任职初期和企业投资不足之间起到的中介作用,假设H3得到验证。

表4 回归分析结果

4.2.4 社会责任在CEO离职前一年对企业投资不足影响中是否产生中介效应

从模型(6)回归结果可知系数-0.698 76显著为负,CEO离职前一年对社会责任有负向影响。结合模型(7)的回归结果分析,CEO离职前一年对企业投资不足水平回归系数从0.002 28下降至0.002 31,在1%的水平上显著,满足部分中介效应,验证了社会责任在CEO离职前一年和企业投资不足之间起到的中介作用,假设H4得到验证。

为避免关键变量测量方法差异对实证结果稳健性造成影响,本文借鉴代昀昊和孔东民(2017)的做法[17],通过改变投资效率的衡量方法来检验本文研究结论的可靠性,本文参考Biddle等(2009)的研究[18],用企业投资对成长机会的回归来重新测度企业非效率投资水平,估计模型如下:

Invi,t=σ0+σ1Growthi,t-1+ε

(8)

稳健性检验结果与前文一致,限于篇幅不展示。

6.1 研究结论

CEO作为企业最高决策权的拥有者和执行者,其对企业投资效率有重要影响。本文以2016—2020年沪深A股上市企业为研究样本,重点探讨CEO在任期的不同阶段对企业投资不足的影响,以及分析了社会责任在CEO任期与企业投资不足之间的中介作用。研究结果表明,CEO在任职初期由于职业经验不足或急于证明业绩等原因,容易忽视一些净现值为正的项目,会造成投资不足现象;CEO在离职前一年对企业投资不足有显著为正的影响,在离职前一年由于自满或者追求自身利益而牺牲企业长远利益等因素也会导致投资不足;

社会责任在CEO任职初期及离职前一年对企业投资不足的影响中承担部分中介作用,具体表现为社会责任信息披露越好的企业越能够抑制CEO任期阶段对投资不足的影响。

6.2 政策启示

本文结论为企业制定CEO任期政策以及完善投资决策机制提供参考与实践指导。

企业在制定CEO任期政策时要充分考虑任职周期对企业投资效率的影响。保证CEO任职期限,减少CEO更替次数,避免CEO在任职初期由于对企业认识不足、自身能力欠缺等职务生疏问题造成的非效率投资,以及离职前追求自身利益而牺牲企业长远利益造成的投资不足。

企业要充分认识到履行社会责任对企业投资的积极作用,将社会责任融入企业文化,加强社会责任信息披露,形成企业内外部的有效监督。提高信息的透明度,避免CEO任职周期内的自利行为对企业投资效率产生的影响。

企业应该完善投资决策机制,防止投资决策完全依赖于高层管理人员,采纳专家评估意见,通过决策透明化、公开化等方式,避免由于CEO短视或经验不足制定错误的投资策略。

猜你喜欢 任期变量责任 抓住不变量解题小学生学习指导(高年级)(2021年4期)2021-04-29中小学校长任期经济责任内部审计问题探析大众投资指南(2021年35期)2021-02-16使命在心 责任在肩人大建设(2020年4期)2020-09-21也谈分离变量河北理科教学研究(2020年2期)2020-09-11每个人都该承担起自己的责任新民周刊(2020年5期)2020-02-20如何理解党的基层组织任期“新规”四川党的建设(2018年18期)2018-10-17英国央行行长将延长一年任期助有序退欧金融博览(2016年12期)2017-01-09分离变量法:常见的通性通法新高考·高二数学(2014年7期)2014-09-18期望嘱托责任中国火炬(2014年12期)2014-07-25忠诚 责任 关爱 奉献中国火炬(2011年12期)2011-07-24- 上一篇:中小出版社提升出版质量的对策建议

- 下一篇:科技型企业金融化对债务风险的影响研究

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表