首页 > 心得体会 > 学习材料 / 正文

基于“微笑曲线”的新疆葡萄酒产业链增值路径

2023-05-08 18:50:24 ℃杨文光,苗 莉,李丽媛,候海燕

(新疆科技学院 工商管理学院,新疆 库尔勒 841000)

葡萄酒产业是新疆“十四五”规划中的重点产业,同时是全国重要的酿酒葡萄种植区和葡萄酒产区。2020年10月《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》提出加快构建新发展格局,要求发展战略性的新兴产业,培育区域的先导性和支柱性产业。2021年6月2日自治区发布关于印发《新疆维吾尔自治区葡萄酒产业“十四五”发展规划》的通知[1],要求优化产业结构,充分发挥葡萄产业资源和基础优势,拓展新产业空间。2021年7月5日新疆维吾尔自治区人民政府办公厅发布《关于加快推进葡萄酒产业发展的指导意见》,要求推进葡萄酒产业高质量发展,培育葡萄酒特色优势产业,提升葡萄酒产业国内外的影响力和竞争力。葡萄酒产业的发展关系到区域社会经济增长与生态体系建设,尤其是在一二三产业融合背景下,发展葡萄酒产业成为重要战略选择。近年来,新疆葡萄酒产业成为投资热点,形成具有区域特征的天山北麓产区、伊犁河谷产区、吐哈盆地产区、焉耆盆地产区[2],其他地区以慕萨莱思葡萄酒为代表,葡萄酒产业价值不断提升。但整体来看,国内葡萄酒企业相对国际市场头部企业仍处于市场劣势地位,而新疆的葡萄酒企业相对国内其他葡萄酒企业也处于弱势地位[3]。弱势地位形成的原因,一是产业链发展阶段不同,新疆葡萄酒产业整体起步较晚,二是产业链结构存在差异,产业经济增长空间挖掘不足。研究结合市场数据资料整理,对新疆主要产区现有的葡萄酒产业链进行分析,探讨葡萄酒产业链增值的可行路径。

1.1 “微笑曲线”理论内涵及演变

“微笑曲线”由施振荣在《再造宏碁:开创、成长与挑战》中提出,分析了IT行业的生产环节和价值变动关系,以X轴表示生产环节,Y轴表示产品的增加值可以绘制出一条“微笑”状曲线[4]。主要观点,一是企业产品生产可以分为产业链上游阶段、中间制造阶段和下游阶段,上游主要是技术研发环节,下游则包括营销、分销和售后服务等;

二是产品的高端价值主要集中在两端,而中间制造阶段为产品附加值较低的阶段。不同行业的经营环节附加值具有差异性,资金密集型、技术密集型产业相对于传统行业,其“微笑曲线”所处的位置越高,曲线的弯曲度越大[5]。研究还发现不同市场结构会影响“微笑曲线”各环节的利润分布,越倾向于完全竞争的经营环节获利水平越低,越倾向于垄断则该环节获利能力越强,竞争水平影响曲线的弯曲度和空间位置具有关键影响[6]。“微笑曲线”被广泛应用于解释企业价值链转型升级的研究,同时有学者从技术进步角度思考构建了“新微笑曲线”模型。将“微笑曲线”分为三种类型,包括U型、倒U型和直线型,反映了不同相对科技水平条件下产业链各环节附加值分布情况[7]。

1.2 葡萄酒产业链基本构成分析

葡萄酒产业是集合种植业、工业和服务业于一体的产业类型,其产业链经营模式具有多元化特征[8]。具体而言,葡萄酒产业链包括原材料供应、种植、采摘、酿造、窖藏、展销、旅游观光、博物馆和主体酒店营销等环节,涉及的经营主体包括农户、合作社、葡萄酒公司、经销商、旅行社等[9]。根据葡萄产业链环节创造价值不同,可以将经营活动分为主体活动和支持活动,主体活动有括葡萄生产资料的采购、引进,葡萄种植,加工销售和服务环节,支持活动包括基础设施建设、人员培训、制度规划和技术保障等[10]。根据葡萄酒产业经营流程,研究将葡萄酒产业链分为上游、中游和下游环节,上游环节包括酿酒葡萄新品种引进、选育、采摘、种植、旅游、产业设施供应等环节,其中酿酒葡萄品种优选、优育是提升葡萄酒产业竞争能力的关键,标准化种植管理是产出优质产品的保障,葡萄庄园生态旅游观光为衍生业态类型;

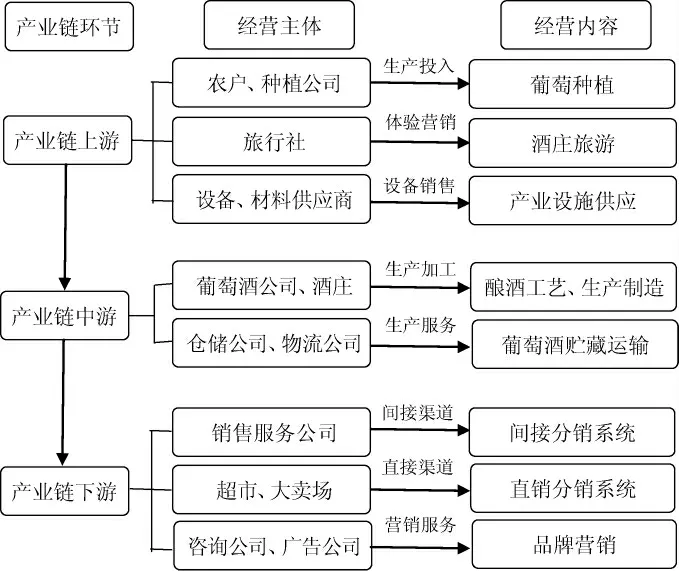

中游环节包括生产制造、贮藏运输等环节,是葡萄酒企业的重要业务流程,也是葡萄酒产业中主要成本项目;

下游环节包括分销渠道系统建设和品牌营销等,分销渠道系统建设是提升葡萄酒产品销量的重要手段,品牌营销则可以实现葡萄酒产品溢价,同时缓解同质化葡萄酒产品的市场竞争,具体葡萄酒产业链经营环节框架如图1所示。

图1 葡萄酒产业链经营环节框架Fig.1 Framework of the operation links of wine industry chain

2.1 葡萄酒产业组织链分析

葡萄酒产业是市场经济主导型产业,产业组织构成包括材料供应商、葡萄酒加工企业、运输物流企业、营销中间商和零售商等。葡萄酒生产原材料供应商包括从事葡萄、原酒、包装材料、酿造材料、葡萄园物资、燃料和动力等业务的供应商。葡萄酒生产制造企业是组织链的核心,2019年底新疆已建成各具特色的葡萄酒庄134家,其中规模以上企业19家。运输物流企业包括瓶葡萄酒托运公司、快递物流公司等。营销中间商和零售商是实现葡萄酒商品分销的重要渠道,根据工商注册数据显示,2020年葡萄酒企业数量为253家,2021年葡萄酒企业数量为339家,环比增长率为25.37%,葡萄酒经销企业数量增长明显。新疆葡萄酒组织链模式是葡萄酒加工企业主导的产业组织模式,其他组织规模较小且总体市场竞争能力薄弱。

2.2 葡萄酒产业供需链分析

葡萄酒产业供需链是影响葡萄酒产品市场供求平衡的重要因素,供求平衡体现在两个方面,一是葡萄酒供求总量平衡,二是葡萄酒供求结构平衡。2021年全球葡萄酒产量为260×108L,全球葡萄酒消费量为236×108L。欧盟葡萄酒消费量为114×108L,占全球葡萄酒消费量的48.31%。中国葡萄酒消费量估算值为10.5×108L,约占全球葡萄酒消费量的4.45%,较2020年葡萄酒消费量下降15%。根据《新疆维吾尔自治区葡萄酒产业“十四五”发展规划》中数据资料显示,2019年实际葡萄酒综合产量为1.75×108L,在国内葡萄酒产区中新疆酿酒葡萄种植面积位居第二,酿酒葡萄产量位居第一,葡萄酒产量位居第一,占国内葡萄酒总产量的22.44%,总量规模上国产葡萄酒消费需求量大,整体表现为供不应求[11]。葡萄酒销售单价约为24.56元/L,同期国内葡萄酒进口量为6.6×108L,进口金额为35.36亿美元,国内葡萄酒进口均价为5.34美元/L,根据2019年12月31日汇率折算人民币约为37.27元/L,间接反映国内消费者存在相对高价值葡萄酒消费需求。通过对销售单价的对比,新疆产区葡萄酒销售单价低于进口葡萄酒销售价格。

2.3 葡萄酒产业空间链分析

葡萄酒产业的空间分布是产业集群形成的基本条件,同时空间分布关系到葡萄酒产业链整体资源配置,影响产业组织生产经营成本控制、目标市场获取、经营的效益实现等。同时不同葡萄酒企业规模存在差异,在市场当中竞争地位不同,容易导致区域间市场发展不平衡[12]。结合2019年新疆各产区酿酒葡萄产量数据,利用赫芬达尔—赫希曼指数(Herfindal-Hechman index,HHI)对葡萄酒市场集中度进行分析,其计算数学模型为:

式中:Pi为某年度内某一产区葡萄酒产量;

P为某年度内新疆所有产区葡萄酒产量的和;

Si为某年度产区葡萄酒产量占总产量的比重;

n表示产区的数量。

市场集中度标准借鉴《横向并购指南》标准,HHI值<1 000为低度集中,1 000≤HHI值≤1 800为中度集中,HHI值>1 800为高度集中[13],市场集中度越高越容易形成市场垄断,导致市场竞争效率下降。根据新疆葡萄酒产量数据分析,新疆葡萄酒产业的市场集中度为3 841.81,葡萄酒市场为高度集中市场,葡萄酒产业主要集中在天山北麓产区。

表1 新疆葡萄酒产业市场集中度Table 1 Market concentration of Xinjiang wine industry

2.4 葡萄酒产业价值链分析

葡萄酒价值链反映的是葡萄酒经营组织在不同生产经营环节创造价值情况。根据葡萄酒产业链基本构成和葡萄酒企业实际分析,葡萄酒产业价值链构成与其他行业类似,可以划分为技术研发、原料采购、生产制造、仓储物流、市场营销等价值链环节[14]。根据某新疆葡萄酒企业2021年年报测算,原酒平均销售价格为8.06元/L,成品酒平均销售价格为40.31元/L。原酒毛利率为17.75%,中低档酒毛利率为40.09%,高档酒毛利率为74.37%。整体呈现成品加工附加值要高于初级加工,高档葡萄酒产品附加值高于中低档葡萄酒产品的市场规律。根据不同价值链环节增加值情况,可以构建出新疆葡萄酒产业链的“微笑曲线”模型。可以看出,葡萄酒产业高增加值环节主要集中在价值链上游环节和价值链下游环节,技术研发和市场营销成为影响产业发展的关键因素[15],中间环节增加值较低,主要原因:一是消费者需求变化由传统的数量型向质量型转变,二是产品同质化和市场同质化双重因素加剧葡萄酒市场竞争[16],发展价值链两端的环节更能取得市场竞争优势,成为行业重点关注的高增加值环节。

3.1 葡萄酒产业组织链协调能力不足

葡萄酒产业组织链是葡萄酒产业链重要构成,健康的组织链对产业链发展具有推动作用,而组织链健康与否取决于组织分工的科学性和利益分配的合理性。当前葡萄酒组织链经营的业务具有较强的同质性,导致组织结构的不均衡,突出表现在葡萄酒生产制造环节和市场营销环节。产业组织之间由于同质化竞争使得经营成本上升,中间商作具有较强的经营成本转嫁能力,下游环节竞争激烈产生的结果是成本向上游转移,挤压葡萄种植环节的利润空间,影响产业链各个环节的增值效果。2015年新疆葡萄园种植面积达到峰值150.3×103hm2,2016年-2017年种植面积呈现下降趋势,2018年回升,2019年葡萄种植面积为140.6×103hm3。同时新疆作为葡萄酒产量第一的重要产区,葡萄酒组织数量规模相对于内地其他产区较少,导致葡萄酒组织链数量上的不均衡,导致产业链增值的主体缺失。

3.2 葡萄酒产业供需链数量结构失衡

葡萄酒产业供需链数量失衡,新疆作为国内最大的酿酒葡萄产地,同时作为国内的葡萄酒优势产区,其产品在国内市场占有率不高,与河北、宁夏、甘肃等产区存在差距,一方面表现为葡萄酒供需总量上的失衡,葡萄酒消费空间有待进行深入挖掘。另一方面是供需结构上的失衡,新疆葡萄酒产品组合中,原酒的比例相对较高,原酒的产品附加值与成品酒的附加值存在较大差距。国内消费市场对中高端葡萄酒具有广泛需求,国内消费市场满足程度不高,同时影响葡萄酒产业链价值的提升。

3.3 葡萄酒产业空间链市场过于集中

葡萄酒产业空间布局对整体战略布局具有重要影响作用,根据赫芬达尔—赫希曼指数分析结果,新疆葡萄酒市场为高度集中,在理论上容易形成企业或行业垄断,影响市场的公平与效率。根据新疆酿酒葡萄种植面积情况,天山北麓产区酿酒葡萄种植面积占总面积的45.58%;

焉耆盆地酿酒葡萄种植面积占总面积的34.19%;

伊犁河谷产区酿酒葡萄种植面积占总面积的9.97%;

吐哈盆地产区酿酒葡萄种植面积占总面积的4.56%;

其他区域酿酒葡萄种植面积占总面积的5.70%,市场集中度与酿酒葡萄种植面积不匹配。高度集中市场不利于区域间的葡萄酒市场均衡发展,影响葡萄酒行业共用原材料、设备、资金以及营销资源的配置效率。降低了部分葡萄酒产区的投资回报率,形成资源的浪费[17],降低了其他产区产业链增值量,不利于构建具有不同区域特色的葡萄酒产业集群,影响区域整体的产业链增值。

3.4 葡萄酒产业价值链水平存在差距

新疆葡萄酒产业链的附加值相对于内地葡萄酒龙头企业仍然有待提升,根据上述企业的毛利率数据对平均毛利率进行测算,将不同档次葡萄酒营业收入作为权重,结果显示葡萄酒销售的平均毛利率为18.21%。同期内地某知名葡萄酒企业产品销售的毛利率58.16%,葡萄酒销售毛利率相差39.95%。主要原因在于新疆葡萄酒产业链的经营重心仍然集中于生产制造环节,对技术研发环节和市场营销环节的投入相对不足,导致产业链经营环节增加值存在差距。同时新疆葡萄酒产业链经营过程中同时存在整体差距的问题,整体差距具体体现产业链的多数环节,例如葡萄酒技术研发能力、生产能力、市场营销能力和售后服务等。新疆酿酒葡萄产量排名第一,但产业链发展水平相对其他省区葡萄酒产业链发展水平较低。葡萄酒公共品牌知名度不高,葡萄酒产品辨识度低[18],影响葡萄酒产业链整体增值收益和市场竞争能力。

4.1 协调组织链条主导葡萄酒产业链增值

协调组织链条对推动葡萄酒产业链增值具有主导作用,是葡萄酒产业链增值的基本路径。一是要实现组织链条结构的协调,通过政府顶层设计和市场驱动作用[19],调整产业链条中各类组织的数量,减少相同环节的组织数量,避免葡萄酒产业组织内部竞争。鼓励经营组织由葡萄酒产业“微笑曲线”底端向两端爬升,增加两端的葡萄酒产业组织数量,构建协调共生型组织链条。同时要积极培育初创型、成长型葡萄酒组织,打造成熟的葡萄酒组织或企业,增强葡萄酒组织的生存能力和参与市场竞争的能力[20]。在布局葡萄酒组织直销渠道同时,加强与其他省区经销商的合作,降低组织培育的成本。建立紧密的分销渠道关系,稳定葡萄酒产业组织关系。

4.2 调整供需结构推动葡萄酒产业链增值

葡萄酒供需结构本身是动态变化的,因此需要对葡萄酒的产业链供需结构进行调整。在供需数量调整方面,一是要选育特色的葡萄酒品种,满足消费者差异化的需求[21];

二是提升葡萄酒生产加工的技术能力,提升葡萄酒的产出效率;

三是提升葡萄酒品牌的竞争能力,借助丝绸之路经济带核心区优势,提高国际和国内葡萄酒市场的占有率[22]。在质量结构方面,一是要结合市场未来发展前景,适当调整高中低三档葡萄酒生产设备的投资比例,逐渐淘汰落后产品线或产品项目;

二是加强市场的开拓能力,加大高档、中档葡萄酒的产量,挤进中高端葡萄酒市场,提升产业组织链条的获利能力。

4.3 优化空间布局协调葡萄酒产业链增值

优化空间布局的过程是协调区域间资源合理配置的过程,新疆不同的葡萄酒产区资源禀赋具有差异性。规模经济能够扩大边际效益,但过度集中的资源配置则会使得边际效益递减。葡萄酒产业链的增值需要将规模控制在合理的范围内,结合发展阶段科学规划,根据区域特色合理布局[23],不宜发展高度集中的市场,积极推进葡萄产业的均衡发展。在空间上实现资源共享、优势互补,加强区域之间的葡萄酒产业链条合作,实现新疆产区整体产业链的利益最大化。结合不同产区的自然资源、社会资源、文化资源、技术资源和市场资源情况,形成宜农则农、宜工则工、宜商则商的空间布局,提高葡萄酒产业链各环节的增加值。

4.4 挖掘价值空间助力葡萄酒产业链增值

挖掘价值空间对葡萄酒价值链增值具有助力作用,主要可以从三个维度展开。一是关注葡萄酒产业“微笑曲线”两端价值,鼓励产业组织积极参与技术研发和市场营销环节,推动产业组织重心由底端向两端转移,提升葡萄酒产业链关键环节的增加值;

二是推动葡萄酒产业链所有环节的价值提升,包括处于低附加值的生产制造环节,使得整条葡萄酒产业“微笑曲线”向上方移动,提升葡萄酒全产业链的价值量;

三是推动葡萄酒产业链和其他产业链条的融合,葡萄酒产业本身涉及第一产业、第二产业和第三产业,要积极发展葡萄采摘体验旅游、生态观光旅游和工业旅游,促进多产业链条的交叉与融合[24-25],从而挖掘葡萄酒产业链间隙价值,使得葡萄酒产业资源得到全方位的利用。

产业链增值是新疆产区葡萄酒组织生存和发展的基础,而葡萄酒产业链增值又依赖于产业链中的每一个企业或组织。产业链增值的本质在于资源的合理利用,资源的合理利用需要政府部门的顶层设计,同时需要葡萄酒产业链组织资源分配时协调与合作。葡萄酒产业链增值过程中要重点提高生产效率和需求管理效率,生产效率方面要结合新疆不同产区的资源禀赋情况,充分利用各类生产生产资源,通过技术改造、优化空间布局等措施提高整体区域单位生产资源的利用价值。需求管理效率方面充分挖掘消费者市场的需求价值,尽可能满足消费者对产品、价格、分销渠道、促销方式等要求,建立新疆葡萄酒品牌的知名度、忠诚度,提高新疆葡萄酒产品的市场占有率,从而提升葡萄酒产业链的增加值。葡萄局产业链构建过程中,要将资源投入到产业链的战略环节,取得技术和市场营销环节的竞争优势,降低生产制造环节的成本。学习其他省区葡萄酒产业成功发展经验,缩小与其他省区葡萄酒产业的差距,从整体提升葡萄酒产业的增加值。

猜你喜欢产区葡萄酒产业链自制的葡萄酒为啥爱“上头”?基层中医药(2021年3期)2021-11-22筑牢产业链安全纺织科学研究(2021年9期)2021-10-14“饸饹面”形成产业链今日农业(2020年18期)2020-12-14葡萄酒的产区品牌收藏界(2019年2期)2019-10-12葡萄酒的产区品牌(下)收藏界(2019年3期)2019-10-10产业链条“链” 着增收链条当代陕西(2019年13期)2019-08-20十款葡萄酒与十块石头收藏界(2018年3期)2018-10-10葡萄酒产区与『风土』收藏界(2018年1期)2018-10-10法国葡萄酒何以誉满天下中国商界(2017年4期)2017-05-17新疆产区有机甜菜栽培技术探讨中国糖料(2016年1期)2016-12-01猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表