首页 > 心得体会 > 学习材料 / 正文

2,0,2,1,年安米集团经营绩效概述

2023-05-11 16:10:11 ℃石 禹

安赛乐米塔尔是世界主要的钢铁企业之一。同时,该公司是欧洲最大的钢铁生产商,是美洲最大的钢铁生产商之一,也是非洲第二大钢铁生产商,是独联体地区第六大钢铁生产商,虽然目前在亚洲的业务规模较小,但正在增长中。

安赛乐米塔尔在4大洲的16个国家拥有钢铁生产实体,包括37座综合钢厂和短流程钢厂。截至2021年12月31日,安赛乐米塔尔拥有约158000名员工。2021年该公司粗钢有约30%产自美洲,约53%产自欧洲,约17%产自其他国家,如哈萨克斯坦、南非和乌克兰。

安赛乐米塔尔拥有多元化的钢铁和矿业产品组合,通过分销商满足众多钢铁消费行业的广泛客户需求,包括汽车、家电、工程、建筑、能源和机械等行业客户需求。

作为全球性的钢铁企业,随着全球经济在新冠肺炎疫情减缓后加快复苏,安赛乐米塔尔其生产经营也取得了佳绩。2021年全年,公司EBITDA为194亿美元(2020年为43亿美元),同比增长351.16%;

净利润150亿美元;

2021年末负债总额为84亿美元(2020年末为123亿美元),负债净额为40亿美元(2020年末为64亿美元),信用评级已回归投资级;

2021年12月,养老金/OPEB下降20%,至37亿美元(2020年12月为46亿美元);

在钢材出货量同比增长9.2%背景下,运营资金达到66亿美元(经营99亿美元减去30亿美元资本支出,减去3亿美元少数股东股息)(见表1)。

表1 2021年安米集团经营情况 亿美元,万吨

(一)2021 年与2020 年业绩对比分析

2021年安赛乐米塔尔钢材发货量较2020年增长9.2%,这主要是受2020年“新冠状病毒病”影响后需求广泛复苏的推动。经调整范围后,所有细分市场的钢材发货量均同比增长:欧洲市场增长8.9%,巴西市场增长24.3%,ACIS(非洲独联体地区)增长4.8%,北美自由贸易协定区增长8.0%。

2021年安赛乐米塔尔销售额同比增长43.7%,这主要得益于平均钢材销售价格上涨(+54.2%)和铁矿石价格上涨。

(二)各业务部门2021 年业绩分析

(1)北美自由贸易协定区业绩(见表2)。

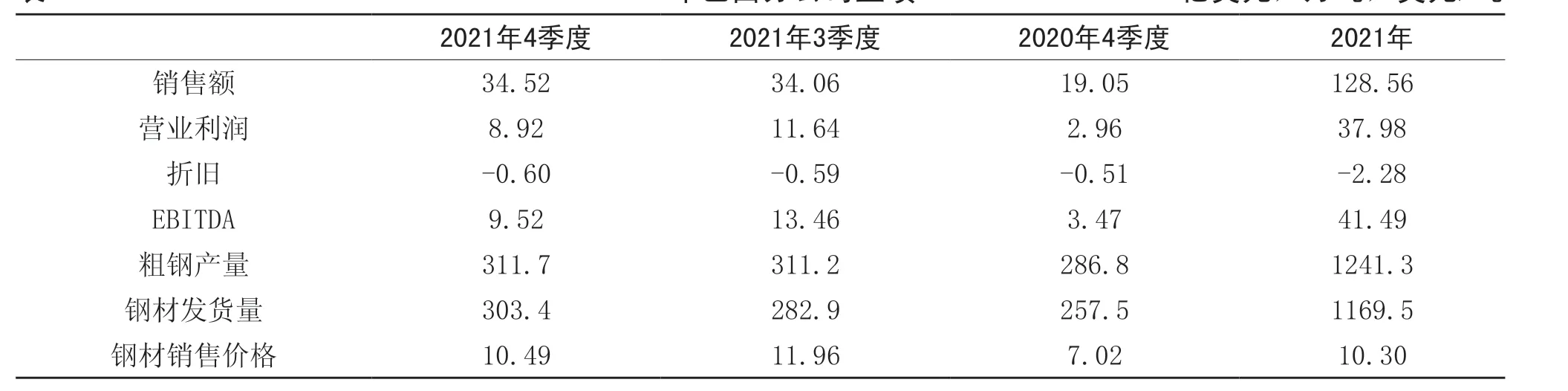

表2 2021年北美自由贸易协定区 亿美元,万吨,美元/吨

与2021年3季度相比,4季度北美自由贸易协定区粗钢产量环比增长了2.6%,主要是3季度墨西哥钢厂一度运营中断(包括飓风伊达的影响),4季度逐步恢复。

2021年4季度钢材发货量与3季度相比,环比下降3.3%,主要原因是北美需求疲软。

(2)巴西分公司业绩(见表3)。

表3 2021年巴西分公司业绩 亿美元,万吨,美元/吨

与2021年3季度相比,4季度钢材发货量环比增长了7.2%,这主要是由于上个季度末发货被推迟。与2020年4季度相比,2021年4季度钢材发货量同比增长了17.8%。

2021年3季度经营利润受1.23亿美元特殊项目的影响,这些项目与巴西塞拉阿祖尔尾矿坝停止使用的预期成本有关。

(3)欧洲分公司业绩(见表4)。

表4 2021年欧洲分公司业绩 亿美元,万吨,美元/吨

2021年4季度欧洲公司粗钢产量比3季度低5.2%(由于按计划维护生产装备),比2020年4季度低5.4%。在Invitalia和AM InvestCo意大利公司形成公私合作伙伴关系并更名为Acciaierie d’Italia Holding后,安米集团自2021年4月中旬起不再将其有关经营数据合并计算到公司中。

2020年4季度欧洲公司经营利润亏损,主要是受减值/特殊项目的影响。

(4)ACIS分公司业绩(见表5)。

表5 2021年ACIS分公司(非洲独联体地区)业绩 亿美元,万吨,美元/吨

由于乌克兰和南非钢厂计划内和计划外设备检修,2021年4季度ACIS粗钢产量比3季度低10.6%。

2021年4季度ACIS钢材出货量较第3季度增长9.7%,主要原因是上季度末出口交货延迟。

与2021年第3季度相比,4季度ACIS销售额环比增长了5.0%,这主要是由于钢材发货量的增加,但也受到平均钢材售价下降6.3%部分抵消。

与2021年3季度相比,4季度ACIS的EBITDA环比下降39.5%,主要是由于负面的价格成本影响,包括更高的能源价格和设备检修费用,但部分被更高的钢材发货量所抵消。2021年4季度的EBITDA高于2020年4季度,主要是由于积极的价格成本效应和更高的钢材出货量。

(5)矿业分公司业绩(见表6)。

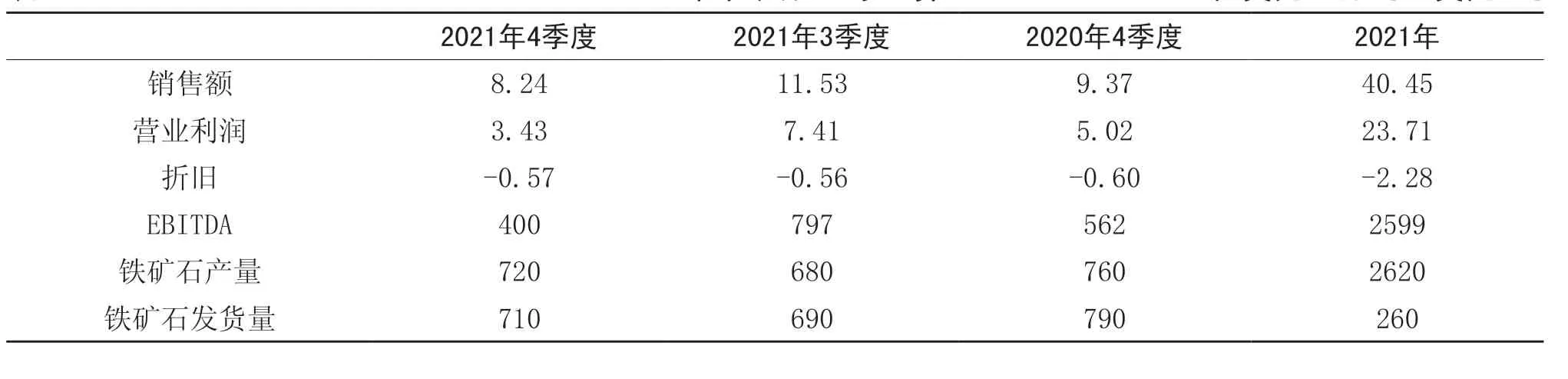

表6 2021年采矿分公司业绩 亿美元,万吨,美元/吨

与2021年第3季度相比, 4季度铁矿石产量(仅AMMC和利比里亚)环比增长了4.3%,与2020年4季度相比,同比下降了6.1%。2021年4季度铁矿石产量环比升高的主要原因,是受上一季度机车事故和季节性强季风降雨的影响,利比里亚铁矿石产量基数较低。

与2021年3季度相比,4季度铁矿石发货量环比增长了2.8%,这主要是由利比里亚发货量提高所推动,但AMMC发货量下降部分抵消了这一影响,与2020年4季度相比,铁矿石发货量下降了10.2%(原因是AMMC和利比里亚的发货量均有所下降)。

与2021年3季度和2020年4季度相比,2021年4季度铁矿石业务经营利润有所下降。

(6)合资企业

安赛乐米塔尔在全球拥有多家合资企业和在关联实体投资。公司认为,拥有50%股权的Calvert厂和拥有60%股权的AMNS印度公司,对其而言具有特殊的战略意义(见表7、表8)。

表7 2021年Calvert钢厂业绩 万吨,亿美元

表8 2021年AMNS印度公司业绩 万吨,亿美元

(一)应对气候变化的全球领导力

1.安赛乐米塔尔正在推进到2030年将其全球生产过程中产生的二氧化碳排放强度降低25%(包括欧洲二氧化碳排放强度降低35%)计划,预计2022年净投资为3亿美元。

2.安赛乐米塔尔第一个智能碳项目将于2022年底在根特厂(比利时)交付使用。

3.安赛乐米塔尔第一个氢还原项目将于2024-2025年在汉堡钢厂开始生产;

2022年还将在西班牙、加拿大、比利时和法国宣布全面脱碳项目。

4.在法国福斯-苏尔-梅尔厂和敦刻尔克厂新投资17亿欧元,到2030年将使法国钢厂二氧化碳排放量将减少约40%或780万吨/年。

5.XCarbTM创新基金在2021年对五个技术合作伙伴的投资总额为1.8亿美元。

6.拥有XCarb绿色钢证书的钢材销售目标是到2022年底增加到60万吨。

(二)新的3 年15 亿美元价值计划将带来商业和业务改善

(三)实现战略增长,支持更高的可持续回报

1.在Kryvyi Rih钢厂(乌克兰)投资3亿美元新建球团厂,以确保可持续性、环境合规性和提高生产率;

在Barra Mansa 钢厂(巴西)新建2亿美元的型材轧机,以生产更高附加值的产品并改善产品结构。

2.2021-2024年期间将支出31亿美元战略资本投资(其中迄今已支出2亿美元)估计将为未来息税折旧摊销前利润(EBITDA)增加11亿美元。

3.2021年12月从墨西哥HSM钢厂生产出第一批带卷;

随着巴西(蒙莱瓦德、维加和巴拉曼萨)和乌克兰的增长项目以及铁矿石开采(利比里亚、拉斯特鲁查斯、塞拉阿苏尔)的推进,2022年的战略资本支出将增加。

(四)持续向股东回报

1.自2020年9月以来,已向股东回报72亿美元。

2.董事会建议将股东的年度基本股息增加至0.38美元/股(将于2022年6月支付,但须经于2022年5月召开的股东大会批准)。

3.安赛乐米塔尔已宣布2022年上半年向股东回报10亿美元。将于2022年股东大会上向股东寻求回购股份的进一步授权。

(一)2021年11月3日,安赛乐米塔尔和加拿大魁北克省政府宣布,安赛乐米塔尔矿业加拿大公司(“AMMC”)在其Port-Cartier球团厂投资2.05亿加元,使该厂能够在2025年底前将其全部1000万吨的球团年产量转化为直接还原铁球团矿。魁北克政府将通过高达8000万加元的电费退款出资,这笔投资将使Port-Cartier厂成为世界上最大的直接还原铁球团矿生产商之一。该项目包括建设一个浮选系统,该系统将使铁矿石球团中的二氧化硅显著减少,从而有利于生产非常高质量的球团矿。

(二)安赛乐米塔尔2021年12月9日宣布,通过其XCarbTM创新基金向碳回收公司LanzaTech公司投资3000万美元,这是该公司自2021年3月XCarbTM创新基金启动以来通过该基金进行的第四笔投资。这笔投资进一步扩大了安赛乐米塔尔与LanzaTech公司的关系。该关系始于2015年,当时安赛乐米塔尔首次宣布计划在其位于比利时根特厂利用LanzaTech公司的碳捕获和再利用技术。价值1.8亿欧元的碳催化剂工厂(Carbalyst®)——安米集团最大的碳捕获和再利用技术项目——目前正在建设中,预计将于2022年底前投产。

(三)安赛乐米塔尔于2022年1月25日宣布,通过其XCarbTM创新基金向H2Pro投资500万美元,使该基金自推出以来的投资总额达到1.8亿美元。H2Pro正在开发一种从水中生产氢气的颠覆性方法,这种方法提供了优于传统水电解技术的能效。

(四)2022年1月27日,安赛乐米塔尔发布了其第二份气候倡导协调报告(Climate Advocacy Alignment Report),该报告对照《巴黎协定》的目标和安赛乐米塔尔在其第二份《气候行动报告》中概述的五个政策优先事项。

2021年,安赛乐米塔尔的生产经营比上年有很大改观,主要得益于其所有细分市场的钢材发货量均同比增长,同时平均钢材销售价格同比上涨54.2%和铁矿石价格上涨,给其利润的大幅上涨做出了积极贡献。此外,通过出售资产,公司负债总额大幅下降,2021年末负债总额为84亿美元(2020年末为123亿美元),由此净利息支出同比减少33.96%,而且,公司信用评级已回归投资级。

展望未来,安赛乐米塔尔正加大投资力度努力实现绿色转型,寻求实现其推出的减排目标。这其中比较重要的项目包括智能碳项目、氢还原项目、碳捕获和再利用项目以及XCarbTM项目,其核心是寻求引领未来钢铁绿色发展。此外,在不断剥离部分资产降低资产负债率的同时,该公司也在寻求新的并购目标,强化协同效益和提升企业价值。

猜你喜欢钢厂铁矿石钢材德国萨尔锻钢厂模具制造(2022年3期)2022-04-20德国萨尔锻钢厂模具制造(2022年1期)2022-02-23承压设备用钢材使用焊接性探讨中国特种设备安全(2021年5期)2021-11-066.58亿吨资源导刊(2021年10期)2021-11-05钢材集中采购管理思考探究大众投资指南(2021年35期)2021-02-16“建设城市绿色钢厂及钢厂搬迁的研讨会”召开山东冶金(2018年6期)2019-01-28钢材分类标号(一)新疆钢铁(2016年3期)2016-02-28铁矿石中全铁测定的探讨中国非金属矿工业导刊(2015年5期)2015-12-22钢厂用后镁碳耐火材料的再生利用及前景分析上海金属(2015年3期)2015-11-292012年6月全国分省市铁矿石产量中国钢铁业(2012年8期)2012-03-23- 上一篇:用于计量的数字

- 下一篇:政策工具视角下幼小衔接实施方案的文本分析

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表