首页 > 心得体会 > 学习材料 / 正文

上市公司财务舞弊的防范措施

2023-05-10 17:35:08 ℃

摘 要:我国证券市场自成立以来发展迅速,各种法律法规在不断完善,但财务造假事件却不减反增,这极大地破坏了资本市场秩序,引发了信任危机。通过对A公司财务造假案例进行分析,借助经典舞弊三角理论,从动机或压力、态度或借口、机会三个角度深层次分析A公司财务造假的原因,进而从公司治理系统、外部监管、社会中介等角度提出针对性的防范措施。

关键词:证券市场;

财务造假;

舞弊三角理论

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2022)36-0131-04

收稿日期:2021-07-12

作者简介:李文(1997-),女,江苏连云港人,硕士,从事财务会计研究。

一、A公司简介及造假事件回顾

A公司于2006年成立,2016年成功登陆A股,其创始人为陈某和钟某某,二人为夫妻关系。公司主要从事电视剧和电影的制作、发行与播映。公司秉承着“品质是最好的表达”的企业文化,定位于年轻观众市场,代表影视作品有《麻雀》《锦衣之下》《鬼吹灯》等。

2016年11月,B公司被注入星某联合,同年A公司全资收购B公司,通过借壳的方式上市;

2017年7月A公司接受证监会的立案调查;

2019年7月和11月,A公司分别收到行政处罚事先告知书和行政处罚决定书[1]。认定其2013—2016年财务报表数据都有财务造假情况,财务造假手段有:提前确认营业收入虚增营收9 729.05万元,虚构收回应收款项来少计提坏账准备892.5万元,推迟计提应收款项坏账准备260万元,隐瞒披露关联方占用资金等,具体情况见表1。

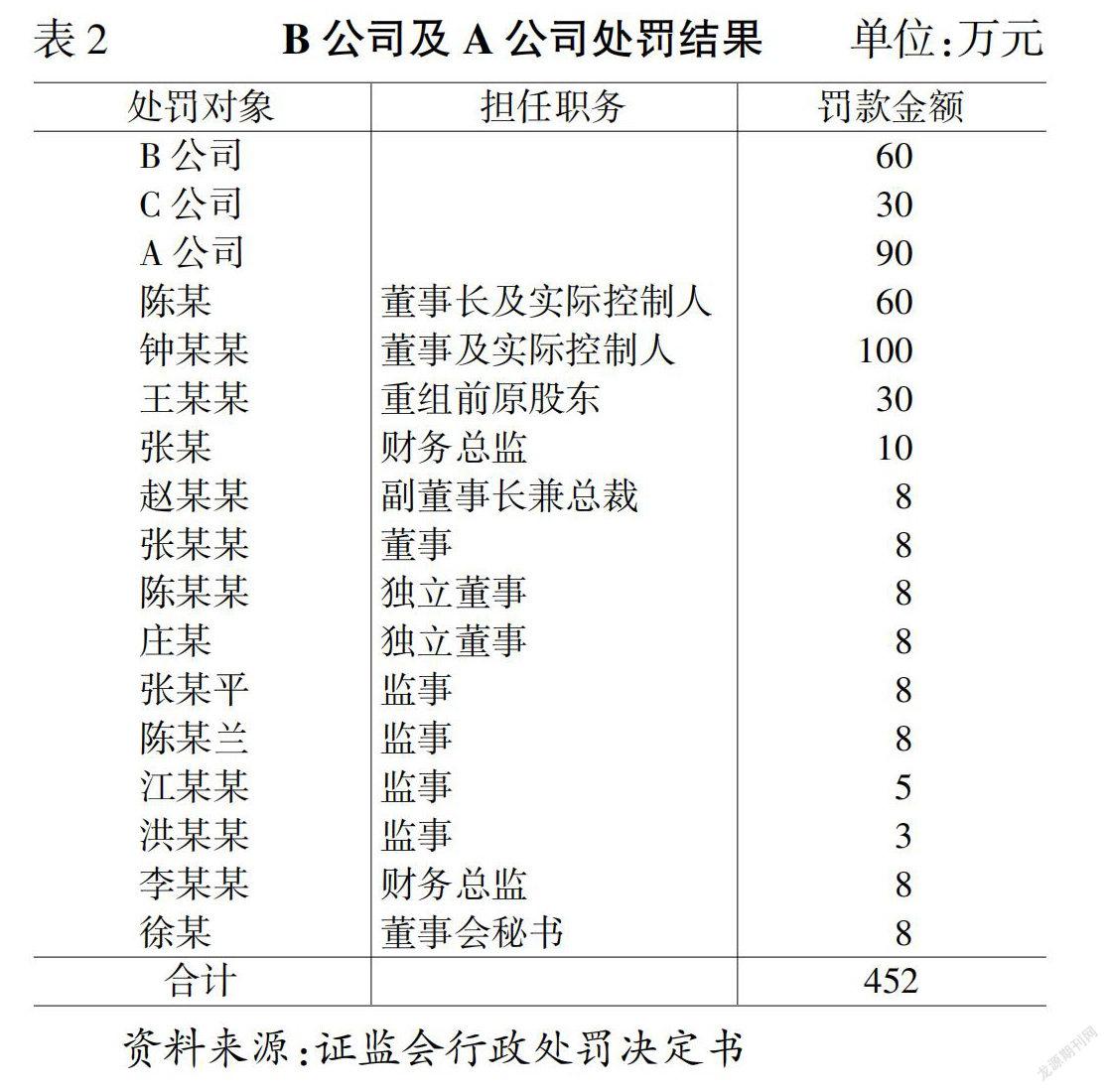

A公司财务造假带来的直接后果就是证监会对其及相关人员发布的三份处罚决定书,罚款共计452万元,同时均给予警告处分,这在当时法律下已经是顶格处罚,具体情况如表2所示。2020年3月实施的新《证券法》进一步提高了对造假行为的罚款金额、明确了责任主体的民事赔偿责任。

二、A公司财务造假动因分析

(一)A公司财务造假的动机或压力

1.A公司作为在2006年成立的公司,短短几年已经成为行业的新星,但影视行业发展前景好、获利空间大的特点不断吸引优质企业的进入,A公司想要在行业内立足就必须要筹集更多的资金,而筹集资金的前提是公司的财务报表要“好看”,这就给了A公司财务造假的动机。

2.A公司借壳星某联合并非其首次上市之举。在2011年A公司就希望通过IPO上市,但因为各种原因错失了机会;

2014年,A公司又瞄准了泰某股份,希望借壳泰某股份上市,但因为泰某股份并不是实质上的空壳公司而没有得到证监会的批准,再次借壳失败;

2015年,A公司继续寻找目标,发现了星某联合,开始了新一轮的借壳上市[2]。可以看出,在五年时间里,A公司多次想要进入A股市场,可见其上市欲望的强烈,也可以看出本次通过借壳星某联合上市,A公司是有很大压力的。

3.上市后,B公司的原股东和A公司签订了对赌协议,保证公司在2016年、2017年和2018年三年的净利润额达到既定金额,在未完成的情况下,B公司原股东则需要按补偿协议进行相应补偿。通过表3可以看出,B公司2016年和2017年均完成了业绩承诺,但2018年却因为《天下长安》不能按期播放导致业绩未达到预期,由此可见其存在财务造假的压力。

(二)A公司财务造假的机会

1.建立和完善内部控制是企业正常健康发展的内在条件,而内控的失效则为财务造假提供了温床。A公司的创始人为陈某和钟某某,二人为夫妻关系,分别担任董事长和总经理职务,为A公司实际控制人,二人合计持股30.14%,一家独大,使得公司陷入高度集权状态,制衡机制形同虚设。此外,A公司五名董事会成员当中,有四名都是股东;

钟某某还在关联企业中担任监事一职,这些问题都导致A公司内部治理结构失衡,董事会、监事会徒有其名,这就为A公司财务造假提供了内部机会。

2.在我国,公司可以自主选择会计师事务所为其审计,这就给了公司更大的自主权。B公司多次通过提前确认收入虚增利润,如提前确认《微微时代之恋》营业收入、在《四大少年名捕》未完成母带交接工作便提前确认了收入。作为B公司的审计机构北京某华事务所却并没有提出异议,具体审计意见表4。这背后的原因可能是B公司作为一个影视公司,其产品大多属于影视剧作品,与传统制造业不同,会计师事务所对于这一行业的了解不是很多,进而导致职业判断错误,加大了审计风险。还有一种可能就是事务所与被审计单位串通舞弊。不管是哪一种情况,都为公司财务造假提供了外部机会。

(三)A公司財务造假的态度或借口

通过证监会的处罚决定书可以看出,对于A公司的处罚在当时的法律下已经是顶格处罚了。但不管是对A公司的90万元罚款,还是对陈某、钟某某等人的100万元、60万元罚款,相较于财务造假可以获得的巨额财富来说都太微乎其微了,这也解释了为什么越来越多的公司哪怕知道财务造假丑闻会被揭露而依旧铤而走险。财务造假公司给自己的心理暗示就是哪怕财务造假被处罚,自身仍然是有利可图的。

三、财务舞弊的防范措施

(一)关于公司治理体系

1.完善内部控制。内部控制得以设计和执行是公司健康发展的内部基石。内部控制制度需要公司上下全员参与执行,高层对于内控的态度更是决定了下属人员对于内控的态度[3]。公司内部应事先成立检查与解决小组,针对出现的内控问题及时给出相应解决措施;

加大对新录入员工诚信问题的考察,同时定期对老员工进行职业道德培训,把踏实诚信的理念融入企业文化当中;

重视公司内部审计部门,发挥其应有的作用,营造鼓励内部检举的氛围;

公司管理层应起到带头作用,使得内部控制落到实处,同时在公司内部要鼓励上下属员工互相监督,不断减少财务造假的内部机会。

2.建立合理的股权结构。不合理的股权结构使得部分股东在公司中拥有实质话语权,从而剥夺了其他中小股东参与公司治理决策的权利。A公司就存在股权一家独大的问题,陈某夫妇在高度集权的股权结构下有了更多操纵利润、为自身谋求利益的机会。因此,给予中小股东更多的话语权,让他们可以实质性参与到公司事务的表决与治理中,这对于缓解大股东独权、减少舞弊机会是大有作用的。此外,引入银行机构投资者也可以很好地防范“内部人控制”问题,利用他们拥有的信息资源与大股东抗衡。

(二)提高会计师事务所的审计质量

1.承接审计业务之前保持独立性。在我国,公司可以自主选择会计师事务所为其审计,这就要求事务所在接受审计业务之前对被审计单位有事先的了解,保证自身与被审计单位及内部高管人员不存在经济利益关系。

2.强调以质量为导向。一方面,注册会计师不应受到来自审计客户和事务所内部的压力,故意缩减应有的审计程序,应保证业务质量。另一方面,针对不是很了解行业,审计人员应加大事前了解力度,杜绝承接超过自身胜任能力范围的业务,以此来有效降低审计风险。

(三)借助社会监督力量

浑水公司是美国一家匿名调查机构,主要“狙击”在美国上市的中国公司,寻找其存在的问题,并发布质疑调查报告。该类公司的出现为我们解决上市公司财务造假问题提供了新的思路,由于这些做空公司的存在,公司在财务造假之前就会有所顾忌。相较于证监会的监管,这些“神秘机构”有其更独特的发现造假的方式,其中最重要的一种方法就是进行大量的实地调查,不管是会计师事务所审计还是证监会的监管,都会因固有的局限性难以达到这一点。大力发展浑水公司这种调查机构、鼓励股民和群众参与到监管过程中来,可以更高效地利用社会资源,形成更加全面完善的监管体系。

(四)完善信息披露制度与法律制度

信息不对称的存在使得中小股东、普通员工、社会公众对于公司的财务状况以及经营状况的了解远不及高管人员和大股东。为了减少信息沟通成本,证监会要求上市公司将其招股说明书、定期报告、临时报告等资料对外公告,帮助外界人员更好地了解公司经营状况[4]。但仍然有不少的上市公司不对外披露相关信息、延期披露相关信息,A公司在此次财务造假中就存在连续多年没有对外披露相关关联方占用资金的问题。为了保护中小股东的权益,应进一步完善上市公司信息披露制度,要做到不仅披露,还要合规对外披露,增强信息的透明度和可获得性。

此外,随着社会物质层面的不断繁荣发展,国家的内部软实力也要跟上步伐。完善的法律法规不仅可以让广大人民群众有法可依,也可以对违法犯罪人员起到一定的震慑作用。我国2020年3月份实施的新《证券法》就对财务造假问题、信息披露违法问题做了更进一步的完善,其中提道:对于财务造假的主体,处罚上限已经从60万元提高至1 000万元,相关责任主体还需要承担民事赔偿责任。罚款并不是法律法规制定的初衷,越来越高额的处罚金额体现了国家对于财务造假的重视以及解决的决心。

(五)完善公司筹集渠道

多数公司财务造假大多是由于对大额资金的需求,以支撑自身发展,A公司也不例外。公司的融资渠道包括股权融资和债务融资,债务融资存在信用条件和发展状况的约束,小公司一般很难借入大额资金[5]。同时债务融资有到期还本付息的要求,加大了公司财务风险。而股权融资方式给公司带来的财务风险就小得多,这也成为A公司等众多公司选择股权融资募集资金的原因。为了解决公司资金需求紧张的问题,需要找到更多获取资金的渠道,以此减少财务造假的出现次数[6]。此外,针对A公司借壳上市,也体现了公司想要成功通过这种方法上市,合适的壳公司发挥了不可忽视的作用。

结语

随着社会进步,国内外上市公司财务造假问题不减反增,数量多、金额大,严重损害了资本市场的健康运行。本文通过对A公司财务造假案例进行分析,得到以下几点启示。第一,公司要制定适合自身的发展战略,找准自身在市场中的位置,并通过产品或服务的质量来赢得更多消费者。第二,完善公司内部治理机构对于公司的蓬勃发展至关重要,只有制定并执行了内部控制,才能使公司在正确的道路上前进。第三,不管是公司财务人员还是会计师事务所,都应该保持应有的职业素养,诚实守信,实事求是,通过后续的继续教育以及进一步深造来提升技能,满足复杂的业务需求。第四,借壳上市制度应该成为帮助公司上市的途径,而不是公司进行财务造假的垫脚石,借壳上市财务造假行为应该被严厉打击。第五,健康运行的资本市场可以进一步推动整个社会的蓬勃发展,使得资金需求方与资金供给方互帮互助,共同发展,而充斥着造假的资本市场则会进一步稀释人与人之间的信任。

参考文献:

[1] 景雪妍,李国政,潘颖利.欢瑞世纪财务造假案例分析[J].广西质量监督导报,2021,(4):111-112.

[2] 张潇丹.基于舞弊三角理论的瑞幸咖啡财务造假案例研究[J].中国林业经济,2021,(3):117-120.

[3] ; 郑宏伟.上市公司财务报表舞弊问题与对策——以“新中基”為例[J].经营与管理,2019,(9):35-39.

[4] 曹梦郡,谢海涛.新零售商业模式下财务造假防治研究[J].合作经济与科技,2021,(14):158-160.

[5] 俞斌,乔玉洋.中小物流企业融资筹划研究[J].物流工程与管理,2020,(12):150-152.

[6] 郑素芬.上市公司财务舞弊的识别与治理研究[J].经济研究导刊,2015,(9):131-132.

Preventive Measures for Financial Fraud of Listed Companies

——Case Analysis of A Company’s Financial Fraud

LI Wen

(College of Economics and Management,Nanjing Forestry University,Nanjing 210037,China)

Abstract:My country’s securities market has developed rapidly since its establishment,and various laws and regulations have been continuously improved,but financial fraud incidents have continued to increase,which has greatly disrupted the order of the capital market and triggered a crisis of trust.Through the analysis of the financial fraud case of A company,with the help of the classic fraud triangle theory,the reasons for the financial fraud of A company are analyzed in depth from the three perspectives of motivation or pressure,attitude or excuse,and opportunity,and then from the corporate governance system,external supervision,and social intermediary.Put forward targeted preventive measures from other angles.

Key words:stock market;

financial fraud;

fraud triangle theory

- 上一篇:三湘印象:16亿定增画饼

- 下一篇:协同围攻策略改进的灰狼算法及其PID,参数优化

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表