首页 > 心得体会 > 学习材料 / 正文

熵权法下DA集团财务风险研究

2023-05-11 09:05:03 ℃南金煜 丁 桦

(青海民族大学 青海西宁 810000)

(一)DA集团简介

DA集团股份有限公司,隶属于某央企,前身是DA厂,1996年在深交所挂牌上市,公司主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是阿胶行业的领头企业。此外,DA集团的经营范围还包括经营许可证批准范围内的药品、保健品、食品的生产和销售,预包装食品批发、零售,许可范围内畜牧养殖、收购、销售,在经核准的区域内直销经核准的产品。食品用塑料包装、容器、工具等制品的生产、销售;

进出口业务;

化工产品销售;

以自有资金对外投资;

中药材种植、收购、生产及销售;

健康咨询服务、旅游观光服务、会议展览及接待服务、工艺品销售等。

(二)中医药保健行业市场分析

我国阿胶保健品行业生产和销售的阿胶系列保健食品属于第二代保健产品,受到政策的支持,有《“健康中国2030”规划纲要》《中国的中医药》白皮书等政策先后发布。近年来,我国宏观经济总体保持增长态势,居民收入水平持续提高,营养保健品消费需求随之增长。但由于农业种植和运输行业机械化的提高及城镇化进程的加快,导致国内毛驴的存栏量逐年下降。此外,毛驴规模化养殖进程较慢,养殖周期较长,导致阿胶原料驴皮价格随之波动,驴皮原料紧缺仍是制约行业发展的主要问题。

(一)DA集团财务风险分析

1.盈利能力分析

DA集团2017年资产净利率为18.31%、净资产收益率为20.77%、主营业务利润率为63.8%、每股收益为3.13元;

2018年相关数据依次为15.9%、18.45%、64.34%、3.19元;

2019年相关数据依次为-3.49%、-4.45%、46.53%、-0.68元;

2020年相关数据依次为0.36%、0.44%、53.85%、0.07元;

2021年相关数据依次为3.89%、4.42%、60.81%、0.68元。从中可以看出,近年来DA集团的资产净利率、净资产收益率从2017年后不断下降,2019年出现负值,说明DA集团在这一年的盈利水平很不好,而在2020年和2021年盈利能力有所恢复,但通过DA集团“数字化”战略的实施,2020年和2021年的相关数据都有所增长,说明集团的盈利能力正在改善。

2.偿债能力分析

DA集团2017年流动比率为3.95%、速动比率2.47%、现金比率70.67%、资产负债率20.24%、权益乘数为1.25%;

2018年相关数据为4.37%、3%、86.62%、18.32%、1.22%;

2019年相关数据为5.21%、2.97%、122.11%、13.99%、1.16%;

2020年相关数据为7.46%、5.08%、139.42%、10.71%、1.12%;

2021年相关数据为6.02%、4.87%、226.66%、14.04%、1.16%。偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析,其中短期偿债能力主要通过流动比率、速动比率和现金比率三个数据来进行对比,长期偿债能力主要通过资产负债率和权益乘数来决定。一般认为流动比率在2左右比较合适,但考虑到医疗保健行业的特殊性,参考同行业其他公司的流动比率,DA集团的流动比率较为正常。通过速动比率来判断集团短期偿债能力比流动比率更近了一步,因为撇开了变现能力较差的存货因素,速动比率越高,说明集团的短期偿债能力越强,一般认为速动比率为1时比较合适,可见DA集团这一指标高出许多,DA集团的短期偿债能力很强,没有短期财务的风险。一般认为集团的资产负债率在40%—50%区间为宜,可以看到DA集团的资产负债率很低、权益乘数很小,说明集团负债程度低,但同时也表现出集团经营战略过于保守,虽然相应的投资风险小,但会有较小的杠杆收益。

3.营运能力分析

DA集团2017年应收账款周转率为16.55次、存货周转率为0.78次、流动资产周转率为0.86次、固定资产周转率为4.7次;

2018年相关数据为10.43次、0.72次、0.72次、4.25次;

2019年相关数据为2.73次、0.45次、0.31次和1.52次;

2020年相关数据为3.94次、0.51次、0.43次、1.55次;

2021年相关数据为9.69次、0.7次、0.47次、1.75次。从中可以看出,DA集团的应收账款周转率从2017年的16.55次下降到2019年的2.73次,反映集团的账款回收能力和运营能力下降,2021年这一指标增长到9.69次,说明集团的运营能力有所恢复。此外,DA集团2019年前的存货周转率整体处于下降趋势,说明其销售情况并不理想,出现了存货积压,这也将影响集团的营业收入和增加集团成本;

而通过近两年数字化战略的实行,DA集团的存货周转率有所提高。

4.持续发展能力分析

DA集团2017年可持续增长率为16.29%、主营业务收入增长率为16.7%、营业利润增长率为11.4%、净利润增长率为17.71%、总资产增长率为24.39%;

2018年相关数据为13.92%、-0.46%、1.28%、14.76%、12.07%;

2019年相关数据为9.77%、-59.68%、-121.02%、-11.53%、-15.98%;

2020年相关数据为-1.04%、15.24%、129.64%、-2.45%、-6.04%;

2021年相关数据为2.47%、12.89%、273.98%、2.23%、6.19%。可以看到,DA集团的可持续增长率不断下降甚至出现负值,体现其近年来发展能力下降,要求集团管理层加强集团治理,否则很容易失去行业龙头地位,特别是在2018年的“水煮驴皮”事件之后,DA集团的各项业绩指标出现断崖式下降,通过其管理层的努力,从2020年开始集团发展水平有所恢复,虽然相比2017年的16.29%降低了13.82%,但市场行情一路向好。

(二)相关指标选取

1.盈利能力指标

本文将选取DA集团资产净利率(X1)、主营业务利润率(X2)和净资产收益率(X3)这一综合盈利指标考虑在内,加上DA集团属于上市公司,所以将每股收益(X4)纳入评价指标体系(数据同本文第二章节)。

2.偿债能力指标

偿债能力是指集团偿还各种到期债务的能力。偿债能力指标选取主要从短期偿债能力和长期偿债能力两个角度来选取,其中短期偿债能力主要通过流动比率(X5)、速动比率(X6)和现金比率(X7)三个指标来衡量,长期偿债能力主要通过资产负债率(X8)和权益乘数(X9)来衡量(数据同本文第二章节)。

3.营运能力指标

营运能力指标主要选取存货周转率(X10)、应收转款周转率(X11)及固定资产周转率(X12)作为衡量目标(数据同本文第二章节)。

4.发展能力指标

主要选取主营业务收入增长率(X13)、营业利润增长率(X14)、净利润增长率(X15)、总资产增长率(X16)(数据同本文第二章节)。

(三)模型构建

本文利用熵权法来确定指标的权重,具体步骤如下。

1.建立原始矩阵:根据DA集团的原始财务资料进行整理,设共有n个年度,每个年度选取m个指标,建立原始矩阵:

2.将所有正向指标变为负向指标。将正向指标取倒数,取倒数之后的正向指标变成了负向指标,即指标越大则其财务风险越大。

3.归一化处理。将指标进行归一化处理,目的是未来取消量纲带来的指标差异:

4.计算熵值:

5.计算指标权重,设最终指标的权重为W,则Wj的计算公式为:

6.综合财务风险评价模型及标准:

(四)财务风险模型的应用

1.归一化处理

运用公式(3-1),对我们所选取的原始指标进行归一化处理,处理结果如下。

(1)盈利能力指标归一化处理结果。

表1 DA集团2017—2021年盈利能力指标归一化处理结果

(2)偿债能力指标归一化处理结果。

表2 DA集团2017—2021年偿债能力指标归一化处理结果

(3)运营能力指标归一化处理结果。

表3 DA集团2017—2021年运营能力指标归一化处理结果

(4)发展能力指标归一化处理结果

表4 DA集团2017—2021年发展能力指标归一化处理结果

2.指标熵值及指标权重计算

将处理好的数据运用公式(3-2)(3-3)求得各指标熵值和各指标权重,数据如下。

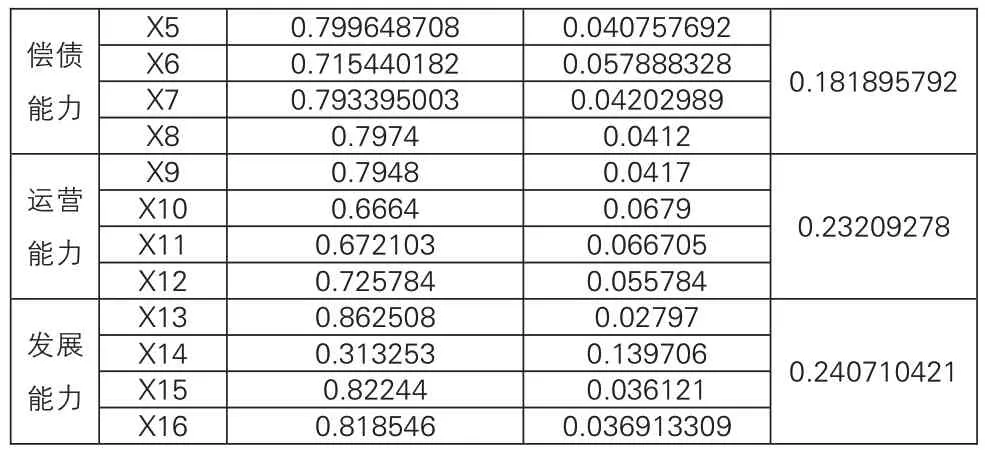

偿债能力运营能力发展能力X5 X6 X7 X8 X9 X10 X11 X12 X13 X14 X15 X16 0.799648708 0.715440182 0.793395003 0.7974 0.7948 0.6664 0.672103 0.725784 0.862508 0.313253 0.82244 0.818546 0.040757692 0.057888328 0.04202989 0.0412 0.0417 0.0679 0.066705 0.055784 0.02797 0.139706 0.036121 0.036913309 0.181895792 0.23209278 0.240710421

使用熵值法计算出各个指标的熵值、差异化系数,然后通过差异化系数来计算指标在子系统中所占的权重,判断初选指标的重要程度的大小。指标权重大小反映其在财务风险评价作用的强弱,同时也揭示了财务工作者在实际工作中需要重点关注的领域。

(一)评价结果分析

运用公式(3—4)并结合表5分析DA集团各年的财务风险情况。DA集团2017—2021年各指标熵值和各指标权重处理结果如下:2017年为0.134789、2018年为0.227304、2019年为0.202825、2020年为0.308155、2021年为0.126927。由此可以看出,从2017—2020年,DA集团的综合财务风险总体呈现上升趋势,而从2020—2021年综合财务风险快速下降到0.126927。

表5 DA集团2017—2021年各指标熵值和各指标权重处理结果

(二)风险成因分析

1.部分存货积压

DA集团施行“价值回归战略”之初,推动了集团营业利润的大幅度增长,但随着产品原料价格的不断提升,以及近年来同行业竞争者不断增多,极大地压缩了DA集团的利润空间,迫使集团通过不断提升产品价格来保证利润的增长,但这也导致了集团产品的销量有所降低。一些药店为了清理积压库存,甚至出现了“买一送一”的营销策略,这反映了DA集团产品下游库存产生了一定的积压,影响了集团的变现能力。

2.研发投入不足

DA集团的研发支出由2017年的225507756.93元下降到2021年的147749402.42元,相比之下,DA集团的推广费用却远远高于研发支出,在竞争激烈的保健市场,研发投入过少将导致产品竞争力不足,容易失去消费者的青睐,从而导致集团的核心竞争力和可持续发展能力减弱。

3.营销策略不足

随着现代社会的发展,消费者通过微信、APP等了解各种各样商品的渠道也越来越多,本文提到DA集团的推广费用很高,但在营销推广的过程中往往仅强调该集团产品拥有较好的滋阴补血的功效,并没用将品牌优势和产品特点进行分开,这就导致了消费者在购买阿胶产品时可以选择其他的品牌。因此,DA集团在进行推广时除了要对阿胶产品的功效进行宣传,更要强调本集团产品的特点和优势,以便和其他的阿胶品牌进行区分,找准定位,有利于培养忠实客户,提高收益。

4.产品结构单一

DA集团的主要收入来源就是其生产的阿胶产品,产品结构相对单一,因此DA集团的经营状况很容易受到外部市场波动的影响,特别是2018年部分产品质量问题的发生,直接导致DA集团在2019年销售情况大幅度下降。相比之下,其他老字号中医药集团近年来开始寻求转型,依托其“中医”的核心不断开发其他类型的产品,如云南白药集团出品药膏、洗发水等,扩大了市场占有率。

(一)采取多元化市场定价策略

DA集团有着其他同类集团无法比拟的品牌优势,DA集团可以针对不同群体的消费者提供所需的产品,并制定相应的价格,利用其品牌优势吸收不同层次的群体消费者。此外,不断研发出一些新的产品来吸引客户,结合市场情况了解客户需求,并加大对该类型产品的宣传和营销。

(二)推动原材料产业链的发展

DA集团推行“价值回归战略”以来,其产品价格不断增长,但其毛利率基本维持在60%左右并没有产生攀升,这主要由于原材料价格增长导致其产品成本增长。因此,DA集团可以利用其自身现金流充足、财务风险状况良好的优势,结合现有政策加强对养殖业的支持,与养殖户进行合作增加存栏率,降低原材料成本。

(三)加大研发投入开发新产品

DA集团要加大开发投入,加强对集团系列产品的开发,提高产品的附加值,推动一体化产业链的形成,同时加强对产品营养价值的宣传,提高消费者的认同度,利用其品牌优势占据市场的龙头地位形成规模效应,实现集团产业结构的调整升级和多元化发展。

本文采用熵权法对DA集团近五年的财务状况进行综合分析,发现DA集团在经历了部分产品未达标事件的影响后,积极调整集团战略,从公布的2021年集团年报中看到集团基本实现了回暖,财务风险也随之降低。此外,2021年12月,国家医保局宣布复方阿胶浆的医保保险范围限制解除,这对DA集团的长期发展十分有利。集团依然存在着存货周转天数高、现金比率过高等“老毛病”,但通过上述分析可以看到,DA集团距离重新登上业绩增长的道路已经越来越近了。

猜你喜欢处理结果流动比率阿胶欢迎来到2060年!少儿科学周刊·儿童版(2022年7期)2022-05-07欢迎来到2060年!少儿科学周刊·少年版(2022年7期)2022-05-07告作者浙江中医杂志(2021年11期)2021-03-27阿胶的小脾气基层中医药(2020年1期)2020-07-27企业偿债能力分析指标研究商场现代化(2018年18期)2018-12-21中医院金融风险分析及防范策略中国市场(2018年15期)2018-06-14间接正犯与教唆犯的异同报刊荟萃(下)(2017年1期)2017-10-15全国地方国有企业流动比率中国财政年鉴(2017年0期)2017-07-04全国地方国有企业流动比率中国财政年鉴(2016年0期)2016-06-05基于偏度、峰度特征的BPSK信号盲处理结果可信性评估电子器件(2015年5期)2015-12-29- 上一篇:长联大跨度连续钢桁梁无砟轨道施工线形控制

- 下一篇:市场经济下国有企业经济管理探讨

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表