首页 > 心得体会 > 学习材料 / 正文

双自回归模型下基于EM算法的分位数回归分析

2023-02-07 15:20:17 ℃袁晓惠, 杜 让, 胡 茜

(长春工业大学 数学与统计学院, 吉林 长春 130012)

股票价格能够体现一个国家的经济状况,股市的波动也时刻影响着个人和企业对股票的投资情况。当前,中国经济飞速发展,国家经济市场面临机遇和挑战,经济主体潜在的风险和不确定性日益凸显,基于线性相关系数的分析方法不再适用于研究股票市场的发展。基于此,黄义[1]研究了金融股票市场与房地产市场价格指数的动态相关性。袁晓惠等[2]针对我国2011-2018年消费者信心指数的经济数据拟合阈值自回归模型,选出模型的自回归参数,并估计阈值点。马育欣等[3]对股票收盘价序列进行经验模式分解(EMD),并对分解后的本征模函数(IMF)与残差序列分别拟合ARMA-GARCH模型。

近20年来,双AR(p)模型受到人们的关注,Francq C等[4]针对非线性过程提出双AR(p)模型,可作为一种弱ARMA模型;

Ling S[5]研究了双AR(p)模型的平稳遍历条件,得出模型中参数的极大似然估计是渐近正态的结论;

Zhu K等[6]研究双AR(p)模型的拟极大似然估计,发现该方法比加权一乘方法更具优越性;

玄海燕等[7]提出双AR(p)模型的一种混成检验,再次验证了双AR(p)模型在股价预测中的优越性。

目前有关该模型的研究大多局限于对均值的建模,假定误差项服从正态分布。当数据为非正态时,模型的拟合效率会降低,甚至错误推断。作为一类稳健模型,分位数回归不仅放宽了模型假设,还可以刻画不同分位点上的数据表现,成为稳健统计分析的首选模型之一[8-10]。对于经典的双AR(p)模型,其分位数回归参数估计的计算较难实现。Zhu Q等[11]修正了模型假设,将之转化成线性形式,从而在一般分位数回归的理论框架下讨论参数估计。然而,针对经典双AR(p)模型分位数回归的计算问题,我们至今未检索到相关文献。因此,文中尝试在双AR(p)模型的基础上对其分位数回归进行计算。

在线性分位数回归问题的研究中,Tian Y等[12]将EM算法引入线性复合分位数回归模型,通过迭代加权进行最小二乘估计;

Yang F[13]提出了一种分位数回归模型的随机EM算法,估计效果良好。

文中运用EM算法对双AR(p)分位数回归模型进行参数估计,提出了两阶段迭代加权估计,并考察其在不同分位点上的表现。模拟研究表明,文中所提EM算法在分位数回归估计中表现出色。

考虑经典的双AR(p)模型[5-6]

(1)

其中,φi∈R,ω>0,βi≥0(1≤i≤p),并且{εt}是独立同分布的白噪声序列。令

φ=(φ1,φ2,…,φp)T,

β=(β1,β2,…,βp)T,

Y1t=(yt-1,yt-2,…,yt-p)T,

则模型表示为

(2)

通常假定{εt}是正态白噪声,可以得到模型参数的最小二乘估计。

研究此模型在不同分位点上的表现,类似于Koenker R等[8]提出的分位数回归理论,第τ分位点下的估计为

(3)

其中,Θ={φ,ω,β},ρτ(μ)=μ{τ-I(μ<0)}是分位数回归的损失函数,I(·)为示性函数。但上述优化问题的求解较为困难,文中通过构造EM算法求解此模型的参数估计。

2.1 似然

在分位数回归领域,非对称拉普拉斯分布(ALD)越来越受到关注,根据Yu K等[9]基于ALD似然函数的贝叶斯分位数回归思想,最小化目标损失函数

ρτ(μ)=μ{τ-I(μ<0)},

(4)

相当于在ALD误差下最大化似然函数。ALD的概率密度函数为

(5)

式中:μ----位置参数;

σ----尺度参数;

τ----偏度,τ∈(0,1)。

即使对真实值的估计有一定的误差,估计结果依旧是稳健的。

运用Kozumi H等[10]提出的概率重构方法,将式(4)置于误差分布为非对称拉普拉斯分布的极大似然估计理论上。该误差项{εt}的分布可以表示为指数分布和正态分布的混合表达:

(6)

其中,

vt~exp(1),

et~N(0,1)。

令

γ=(ω,β)T,

ht(γ)=ω+βTY2t=γTY3t,

则模型等价于

(7)

则有

exp{-vt},

(8)

vt的条件概率密度函数为

(9)

由此得到

(10)

完全数据{yt,vt}下的条件似然函数为

(11)

取对数,求得对数似然

(12)

2.2 算法

对于含有潜变量的概率模型参数估计问题,通过EM算法迭代可以进行局部最优求解。令Θ=(φ,γ),设初始值为Θ(0),给定第t次迭代值Θ(t),然后利用EM算法通过迭代E步和M步来搜索模型的极大似然估计值。该算法从Θ(0)开始迭代,然后在两步之间交替。E表示期望,M表示最大化,EM算法计算过程如下:

E步:基于第t次的迭代值Θ(t),似然函数第(t+1)次的期望值为

Q(Θ|Θ(t))E[l(Θ|yt,vt)|Θ(t)]=

(13)

M步:将E步中的Q函数最大化,求导得到估计方程

令导函数为零,有

(15)

求解,得到第(t+1)步φ的估计值为

(16)

(17)

得到γ的估计

(18)

(19)

γ2即为所求γ的估计值。

具体算法过程如下:

1)设定初值(φ,γ)(0),由E步计算出Q(φ(1)|(φ,γ)(0));

4)将得到的(φ,γ)(1)估计值返回1),重复1)~3),当满足条件‖(φ,γ)(t+1)-(φ,γ)(t)‖≤10-5时,停止迭代;

5)对γ的估计值标准化,最终得到参数估计结果。

BIC准则又称贝叶斯信息准则,可用于模型的选择,通过加入模型复杂度的惩罚项来避免过拟合问题。借鉴Wang H等[14]提出的广义贝叶斯信息准则,得到:

(2p+1)log(n-pmax),

(20)

其中p在{1,2,…,pmax}上搜索,pmax为给定的最大阶数,n为样本量,Q为EM算法中E步似然函数期望值。

通过模拟验证双AR(p)分位数回归模型在有限样本下的表现,基于模型

产生随机数。其中,εt(τ),ht(γ)的形式参见式(6)。

设定回归系数为

φ=(φ1,φ2)T=(0.1,0.2)T,

γ=(ω,β1,β2)T=(0.2,0.5,0.2)T。

4.1 参数估计

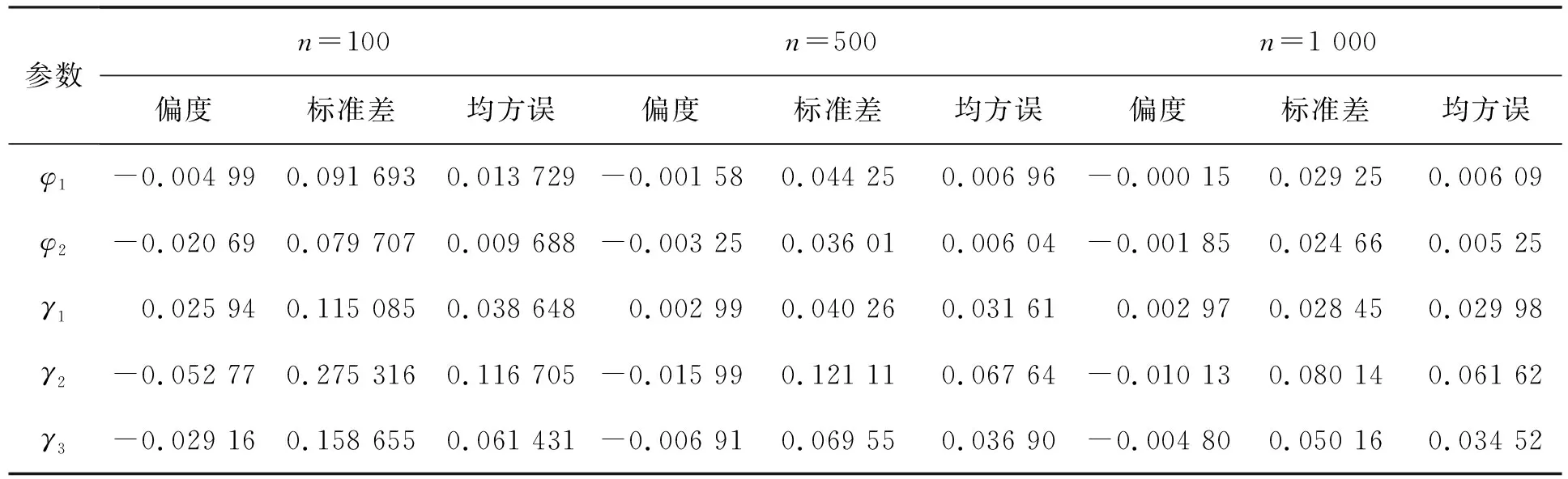

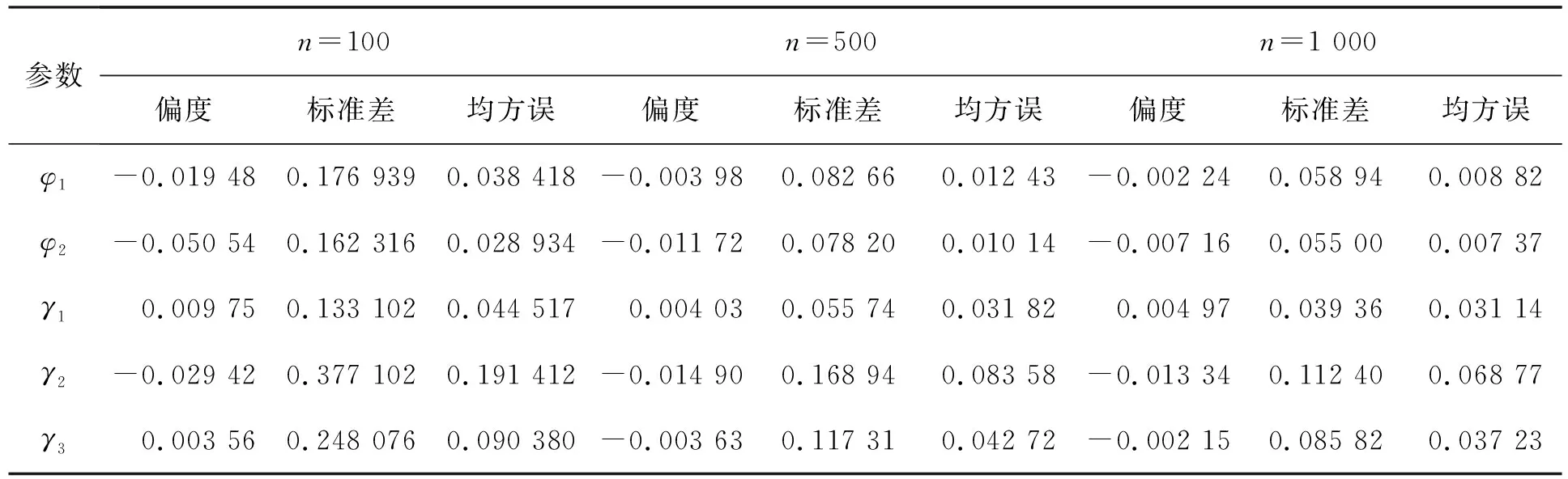

对上述分位数回归模型进行拟合,令n=100、500和1 000。分别讨论分位点τ为0.3、0.5和0.7时的估计,通过EM算法迭代,并进行1 000次模拟试验,列出相应参数估计值的偏度、标准差和均方误结果。不同分位点τ参数估计模拟结果分别见表1~表3。

表1 参数估计模拟结果(τ=0.3)

表2 参数估计模拟结果(τ=0.5)

表3 参数估计模拟结果(τ=0.7)

以上结果可以看出,随着样本量的增大,三个分位点下估计的均方误都减小,说明估计具有相合性,EM算法在模型估计中表现较好。

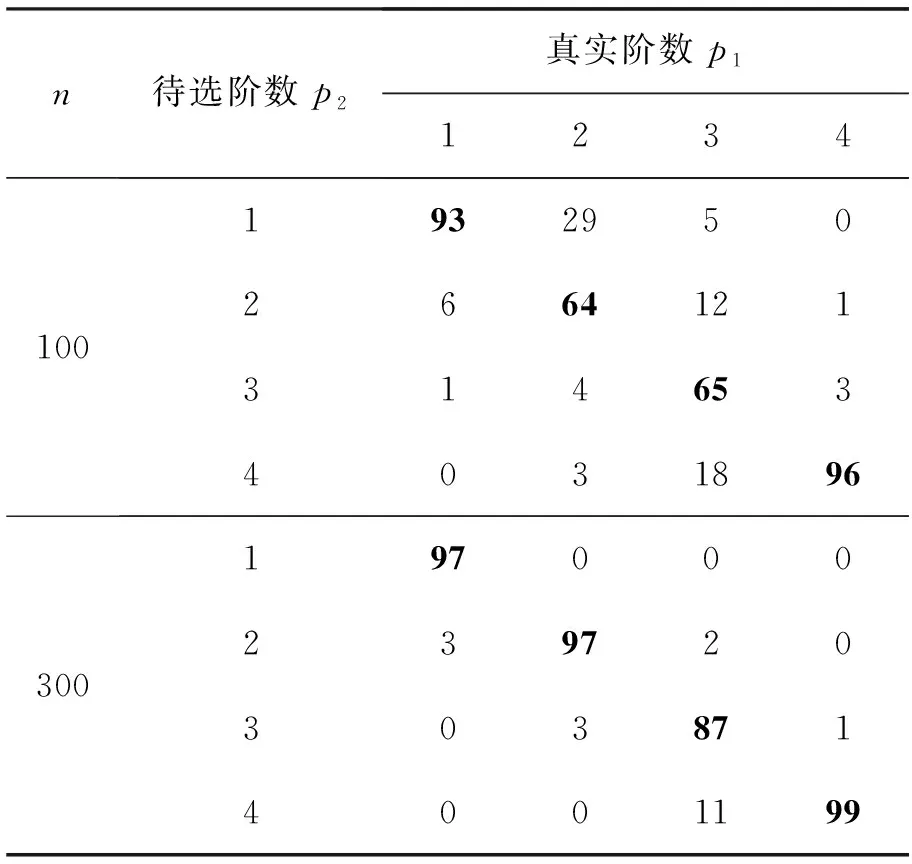

4.2 BIC定阶

通过BIC准则对双AR(p)分位数回归模型进行参数选择,在4.1节模拟的基础上,假定最大阶数pmax为4,在{1,2,…,pmax}上搜索最优阶数,通过式(20)求出BIC值最大时对应的阶数p,即为最优阶数。

以τ=0.5为例,通过模型

从表中可以看出,在对角线上元素的取值最高,即模型选到与真值相同阶数的频率很高。当n=300时,BIC准则选择效果明显好于n=100,说明BIC准则进行模型选阶,样本量较大时,结果更为准确。

表4 BIC待选频数表

研究金融市场的发展规律,一般选取综合性强,能反映经济整体趋势发展的指数,以确保结论能够符合大多数情况,沪深300指数(399300)可以反映中国证券市场股票价格变化的整体趋势。因此,文中选取沪深300指数的部分收盘价数据进行分析,以2018年1月2日至2021年7月27日的收盘价数据作为观测值,2021年7月28日至2021年7月30日的数据作为预测值数据,共870个样本。数据来源于网易财经(http://quotes.money.163.com/1399300.html)。

沪深300指数收盘价数据的时间序列图和ACF图如图1所示。

(a) 时序图 (b) ACF图

由时序图可知,在有限时间内,观测数据波动性较大,数据不平稳。由ACF图可以看出,样本数据具有很强的自相关性。由于文中研究的模型在所给条件下是严平稳的,我们对原始数据进行平稳化处理,采用一阶对数差分变换,并做单位根检验,检验的p值小于0.01,即变换后的数据为平稳序列。

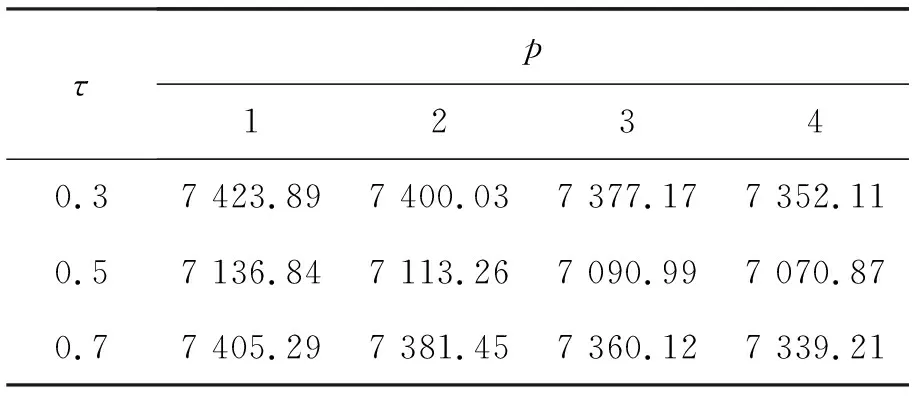

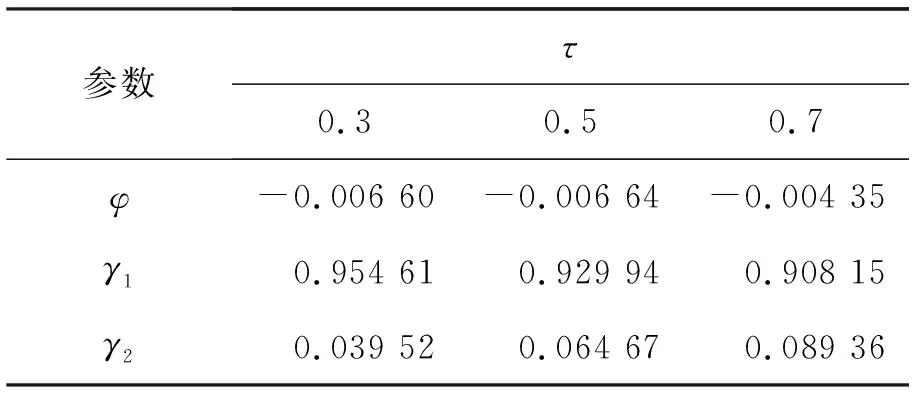

对处理后的数据作回归分析,分别对τ取0.3、0.5和0.7,通过BIC准则在p={1,2,3,4}上选取合适的阶数,结果见表5。

表5 最优阶数选择BIC值

可以看出,在三个分位点上,BIC最大时对应的p值均为1,所以,文中选取双自回归维数p=1。应用双AR(p)分位数回归模型对沪深300指数进行模拟,分别得到在τ分位点为0.3、0.5和0.7上的三种模型估计,估计结果见表6。

表6 参数估计结果

由此得到如下模型。

模型一(τ=0.3):

yt=-0.006 60Y1t+

模型二(τ=0.5):

yt=-0.006 64Y1t+

模型三(τ=0.7):

yt=-0.004 35Y1t+

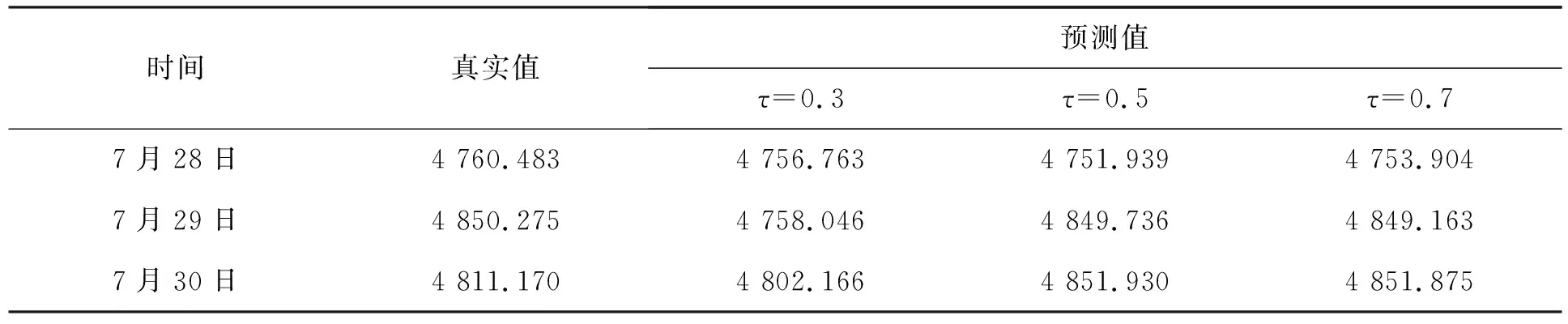

基于以上三种模型对2021年7月28日至2021年7月30日的股价进行预测,结果见表7。

表7 预测结果

由表7可以看出,不同分位点下的预测值和真实数据都非常接近,且变化趋势相近,说明文中提出的模型对沪深300指数的预测结果较为准确,模型是有效的。

考虑双AR(p)分位数回归模型,首先运用EM算法分别对不同分位点下的参数进行估计。模拟研究发现,参数中对非零真值估计的均方误很小,且随着样本量的增大,均方误也越来越小,估计效果较好;

其次,通过BIC准则选取模型阶数的最佳p值,阶数选择结果准确,正确率较高。最后对沪深300指数的股价数据进行实证研究,验证了模型的有效性。

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表