首页 > 心得体会 > 学习材料 / 正文

全球疫情常态化背景下A股市场动量效应和反转效应的实证研究

2023-05-06 18:50:11 ℃王泽宇 周春帆

(1.山东财经大学 山东济南 250000;

2.青岛大学 山东青岛 266000)

随着新冠疫情的突然爆发,全球经济发展面临更多不确定性,这种外部环境也对我国经济发展提出了更高要求。在欧美市场的投资实践中,动量策略和反转策略已被广泛应用于投资领域中,相比之下,A股市场投资者非理性程度较高等特征始终制约着研究和利用动量效应与反转效应来进行投资实践。且由于分期标准、参选数据等的不同,关于当前A股市场中到底体现的是反转效应还是动量效应尚存分歧,这也表明中国A股市场动量效应与反转效应的稳定性较低。

面对这样典型的“黑天鹅事件”,已有文献的研究结论比较匮乏。因此本文选择从动量效应和反转效应表现的角度探究全球疫情的外部环境影响我国资本市场运作的逻辑,希望能对制定和完善我国资本市场相关政策规定,促进资本市场更高质量发展起到一定的借鉴作用。

总结现有研究结论,学术界已普遍接受了中国资本市场上的反转效应效果大于动量效应效果,反转效应在短期和长期都会存在,而动量效应只存在于短期或是超短期的观点,而这主要由国内投资人不合理的资产分配交易方式以及过分投机的投资心理所导致。

为尽可能保持与已有文献研究方法的一致性,本文以传统的J&T方法展开研究,但在此基础上本文选择借用行业指数来构造投资组合。相对于选取个股的头部和尾部进行构造投资组合,以指数进行检验能降低企业自身经营问题带来的负面影响。另外,新冠疫情的影响更容易造成整个行业的整体震荡,如医药行业大涨而运输行业遭受重创,但许多金融化程度较高的企业可能在主营业务亏损的同时在资本市场上获得了超额收益,从而股价逆市大涨,因此使用行业指数更能代表全行业的整体情况。

同时,为更好地保证结果的可比性,本文重新进行了疫情前动量效应和反转效应的检验,以证实检验方法的准确性。因此本文选择以2019年12月31日为节点,选取疫情前两年和疫情后两年中的指数数据作为样本进行分组检验。同时为规避自相关问题,本文选择剔除金融行业指数,这样最终选择的数据一共包括9个行业指数和1个上证380大盘指数,共计10组97周数据,这些数据均来自上海证券交易所官网。鉴于所选样本数据较为充足,采用不重叠抽样法即可满足检验所要求的抽样自由度,所以本文选择不重叠抽样法作为样本的抽取方式。

从已有的研究结论来看,在A股市场上采用月度数据进行的研究结论并不显著,而国内许多学者利用周度数据进行检验却得出了较为显著的结果。鉴于此,本文的实证部分选择使用形成期j和持有期k为1周、2周、3周、4周两两交叉的区间组合,共计16种配对方式以检验在短期的时间频率下,疫情期间A股市场上的动量效应和反转效应,同时使用形成期和持有期皆为8周、12周、16周、20周两两交叉的区间组合进行中长期的检验。

2.1 理论步骤

首先,本文利用形成期内的行业指数数据分别计算各行业超额收益率:,其中表示由t周和t-1周的指数数据计算出的行业i第t周的收益率为上证380在第t周的收益率。

其次,根据行业超额收益率确定各行业的投资权重,考虑到投资者具有逐利的心理特征,因此设定超额收益越高的行业在投资组合中的权重就越高,而权重则利用已有的上证380指数和各行业周超额收益率进行计算,即,同时利用持有期内的行业指数数据持有期内各行业的累积超额收益率,即,由于理性投资者不会选择收益率为负的行业标的进行投资,所以应当舍去在形成 期中超额收益率为负的行业,即认为不予投资。

最后,通过累积超额收益率和行业投资权重计算投资组合在持有期内的超额收益率,即。

对整个样本区间重复进行上述计算,并对结果进行t检验,若结果显著且超额收益为正,即认为存在动量效应,为负则认为存在反转效应,若不显著则认为不存在动量或反转效应。

2.2 检验结果

在疫情前短期投资组合的检验中,并未发现显著的动量效应或是反转效应。考虑可能是将股票换成股指后,相关的效应趋势较为平缓,因此短期动量效应变得不明显。下显著。

如表2所示,疫情前中长期投资组合中检测到反转效应。当j=12和j=16时检测到较为显著的反转效应,这表明A股市场上的确存在“中期反转”效应。

表2 疫情前中长期投资组合的超额收益率及显著性检验

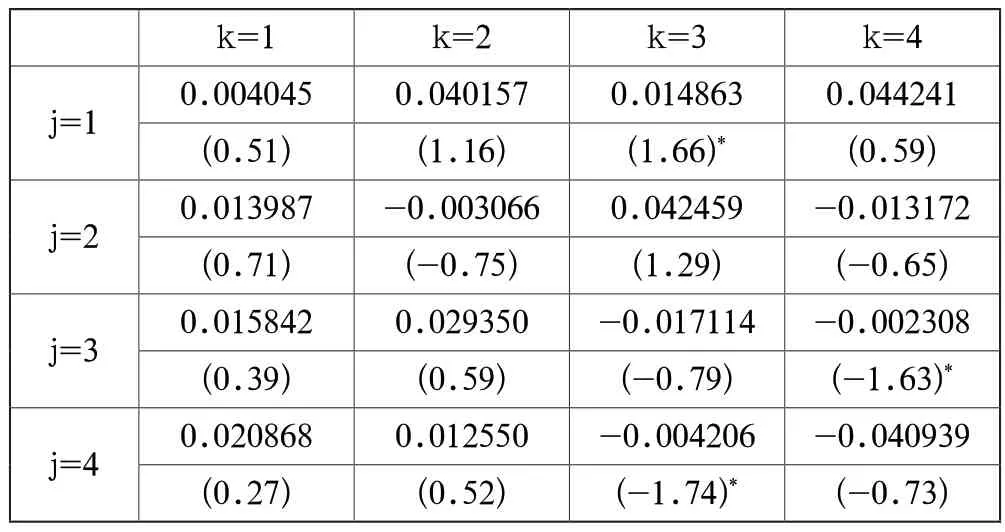

表3 疫情后短期投资组合的超额收益率及显著性检验

与疫情前的数据不同的是,当j=1,k=3时出现了动量效应,而当j=3,k=4时和j=4,k=3时,都出现了反转效应,这说明疫情使得短期动量效应的表现有所增强,且对于反转效应也有所影响,在短中期也出现了反转效应。

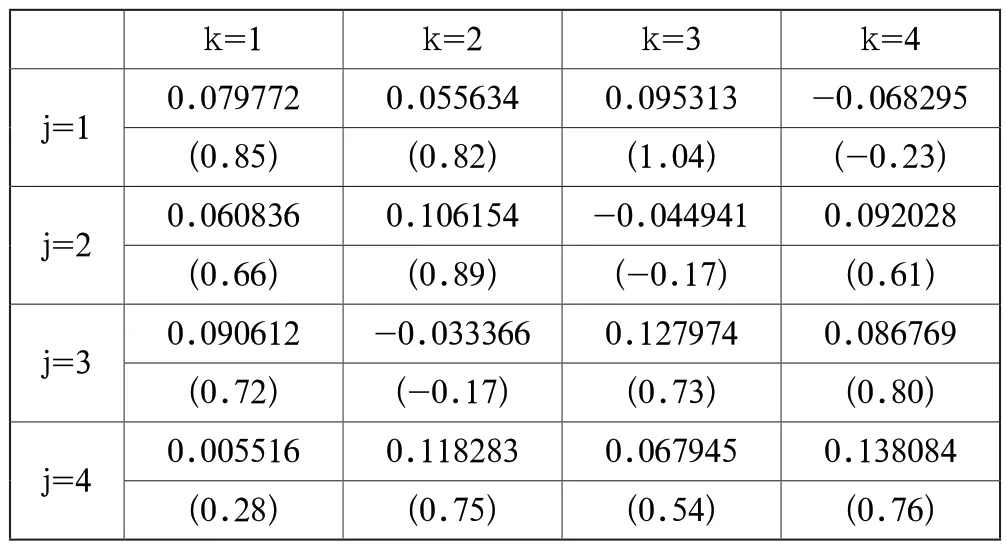

表4 疫情后中长期投资组合的超额收益率及显著性检验

在疫情后中长期投资组合的检验过程中,检测到了较为显著的反转效应,但与疫情前的中长期检验相比,疫情后的反转效应在时间上更加倾向于中期。当j=16时,k=8和16都有较为显著的反转效应出现,而当j=8时,仅在k=16这次检验中出现了较为显著的反转效应,相对于疫情前的16,20周的检验结果,疫情的确使得反转效应的时限发生了变化,这也与第三组检验中检测到当j=3,k=4和j=4,k=3时出现反转效应相吻合。

综合分析来看,在构建的64组检验中,仅有1组统计结果t检验显示在1%显著性水平下显著,有2组的t检验结果显示是在5%显著性统计水平下显著。除此之外,少部分显示是在10%显著性统计水平下显著。这说明回归结果整体的显著性水平不高,但仍具有一定的检验效果,考虑这可能是以指数收益代替股票收益进行检验导致整体效果减弱。

2.3 稳健性检验

为确保检验结果的准确性和有效性,本文重新构建了包含上证380金融行业指数数据的投资组合进行稳健型检验。与之前检验结果不同的是,在稳健性检验中,疫情前j=3,k=1、2、3时出现了较为显著的动量效应。除此之外,在j=2,k=3、4时也出现了动量效应,这与实证检验中的数据略有出入,且重复检验仍无法消除该误差。与此同时,检验结果仍表现出了较为显著的中期反转效应,疫情后市场中仍存在着相对于疫情前效果更强的短期动量效应,这与实证检验中的结果相同。

综上,除疫情前短期中的数据与表1数据略有出入外,其余稳健性检验数据均与实证检验数据保持一致。因此本文实证结果并非由样本选择所导致,在不同的样本组合下本文研究结论具有一定的稳健性。

表1 疫情前短期投资组合的超额收益率及显著性检验

新冠疫情的外部冲击在一定程度上增强了短期动量效应的效果,而反转效应的表现依旧稳定,但相对于疫情之前,中长期反转效应可能更加倾向于向中期反转效应或是短中期反转效应转化。

A股市场中的散户投资者较多,投资的非理性程度更高,更倾向于短期投资而不是长期价值投资,对于日度周度数据的关注程度高于月度数据甚至季度数据,“追涨杀跌”现象较为明显。新冠疫情带来的冲击使人们的投资心态发生了一定的变化,由于对市场情况的不稳定做出更加谨慎的投资决策,进一步缩短了投资周期,一定程度上加重了应激反应。因此在出现某些利好或利空消息时,过度追涨导致股价虚高或过度杀跌引发市场踩踏发生的可能性大大增加,这就使得短期动量效应增强。与此同时,由于A股市场中存在着较为明显的“政策市”特征,市场走向受宏观政策影响较大,投资者容易根据某些信息大幅提升对某些股票甚至行业的利好或利空预期,从而使得A股市场中反转效应相对于动量效应效果更为明显。

与此同时,更强的动量效应和稳定的反转效应之下,若能稳定好投资者情绪,增强投资者信心,则有更大机会创造资本市场乃至实体经济的进一步繁荣。

猜你喜欢动量收益率A股应用动量守恒定律解题之秘诀中学生数理化(高中版.高考理化)(2020年9期)2020-10-27原子物理与动量、能量的结合中学生数理化(高中版.高考理化)(2020年9期)2020-10-27动量相关知识的理解和应用中学生数理化(高中版.高考数学)(2020年1期)2020-02-201月A股市场月统计证券市场红周刊(2018年5期)2018-05-142016年10月债券平均久期、凸性及到期收益率债券(2016年11期)2017-01-122016年10月底中短期票据与央票收益率点差图债券(2016年11期)2017-01-122016年9月底中短期票据与央票收益率点差图债券(2016年10期)2016-11-282016年9月债券平均久期、凸性及到期收益率债券(2016年10期)2016-11-28A股各板块1月涨跌幅前50名股市动态分析(2016年5期)2016-09-29一月A股龙虎榜中国证券期货(2014年2期)2014-02-26- 上一篇:持续抓好民生保障工作

- 下一篇:线驱动软体机器人工作空间与最大理论负载分析*

猜你喜欢

- 2024-01-20 有关于第五次全国经济普查统计重点业务综合培训大会上讲话(完整文档)

- 2024-01-20 “严纪律、转作风、保安全、树形象”专题学习教育活动通知(完整文档)

- 2024-01-20 2024XX区住房城乡建设工作情况汇报

- 2024-01-20 2024高校思政教育交流材料:善用反腐败斗争这堂“大思政课”(精选文档)

- 2024-01-20 2024年主题教育专题党课辅导报告,(4)

- 2024-01-20 关于赴某地学习考察地方立法工作情况报告(范文推荐)

- 2024-01-20 2024年度关于增强党建带团建工作实效对策与建议(精选文档)

- 2024-01-20 教师演讲稿:春风化雨育桃李,,潜心耕耘满芬芳(全文)

- 2024-01-20 主题教育第二阶段来了

- 2024-01-20 2024年度关于到信访局实践锻炼个人总结【完整版】

- 搜索

-

- 打赌输了任人处理作文1000字7篇 05-12

- 当代大学生在全面建设社会主义现代化强 05-12

- 全面建成社会主义现代化强国的战略安排 03-10

- 个人廉洁自律方面存在的问题及整改措施 05-12

- 谈谈青年大学生在中国式现代化征程上的 05-12

- 2022年党支部第一议题会议记录(全文完 11-02

- 作为青年大学生如何肩负时代责任6篇 05-12

- 村党组织建设现状及工作亮点存在问题与 05-12

- 全面从严治党,自我革命重要论述研讨会 05-12

- 产业工人队伍建设改革(全文完整) 10-31

- 11-25国庆70周年庆典晚会 庆典晚会串词

- 11-25办公室礼仪的十大原则 浅谈办公室的电话礼仪

- 01-17用心灵轻轻地歌唱_心灵的歌唱

- 01-17也许你不是我一生的唯一|也许不是我

- 01-17爱了,请珍惜;不爱,趁早放手|爱就珍惜不爱就放手

- 01-17岁月带走的是记忆,但回忆会越来越清晰|有趣又有深意的句子

- 01-17曾经的美好只是曾经,我只想珍惜身边的人|我只想珍惜你

- 01-18从容不惊 [学会笑眼去看世界,不惊不乍,淡定从容]

- 02-03当代大学生学习态度调查报告

- 02-03常用护患英语会话

- 标签列表